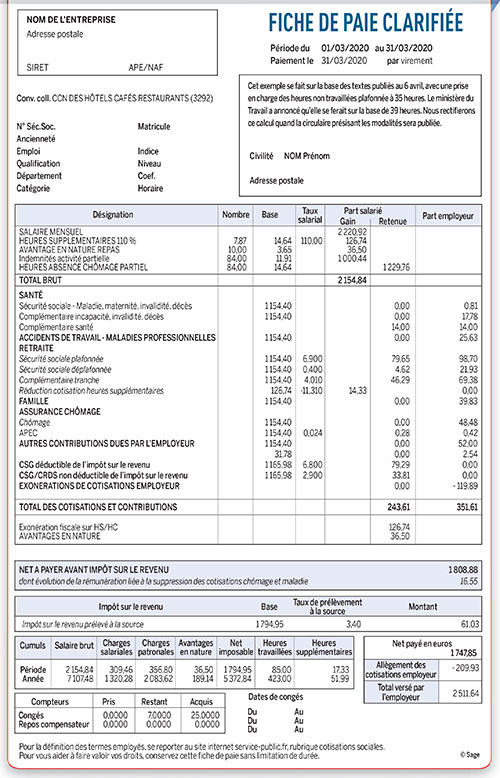

Ce salarié travaille dans un restaurant. Sa durée habituelle de travail est de 39 heures, soit 169 heures par mois. Il ne bénéficie que d’un repas par jour, soit 22 repas par mois. Son taux horaire brut est de 14,64 €.

Ce qui lui donne un salaire brut (151,67 x 14,64 € + (17,33 x 14,64 x 110% pour les 4 heures supplémentaires mensualisées) + 22 repas x 3,65 € = 2220,92 + 279,08 + 80,30 = 2580,30 €.

Le mois de mars compte 22 jours de travail. Ce salarié a travaillé pendant deux semaines avant la fermeture de son entreprise à compter du 16 mars. Il faut donc lui payer les deux semaines de travail avec les heures supplémentaires qu’il a effectué ainsi que ses avantages en nature nourriture.

Il est mis en activité partielle pendant deux semaines et 2 jours, soit 35 heures x 2 + 14 heures (2 jours à 7 heures) = 84 heures. Il reçoit une indemnité d’activité partielle pour ce volume horaire limité à 35 heures et ce même si le salarié travaille habituellement 39 heures. Il ne perçoit pas pour cette période de chômage partiel, ni ses heures supplémentaires ni ses avantages en nature nourriture.

Pour calculer l’indemnité versée par l’employeur, on prend le salaire brut du salarié (celui en vigueur au mois de février, c’est-à-dire le mois précédent la mise au chômage partiel) que l’on divise par 151,67 (et non pas par 169 heures) pour le ramener à un taux horaire légal.

Soit 2580,30 € : 151,67 = 17,01 x 70% = 11,91 €

Quant aux heures d’absence qui doivent être retirées du salaire brut, on prend en compte les heures non travaillées mais plafonnées à 35 heures, multipliées par le taux horaire brut du salarié, donc 14, 64 €, dans notre exemple. Ce qui donne 16,64 € x 84 heures = 1229,76 €.

Le salaire brut de ce salarié pour le mois de mars, sera donc de : 2220,92 + 126,74 + 36,50 + 1000,44 – 1229,76 = 2154,84 €.

Cotisations sociales :

Les indemnités d’activité partielle sont exonérées de cotisations sociales, mais restent soumises à la CSG au taux de 6,20% et à la CRDS au taux de 0,5%, après abattement de 1,75%.

Ce qui donne : 2154,84 – 1000,44 = 1154,44 €

Quant à la base de la CSG- CRDS, il faut prendre en compte 98,25% du salaire brut + cotisation patronale de mutuelle et de prévoyance :

1154,40 x 98,25% + 14 + 17,78 = 1165,98 €

Précision : dans cet exemple, il s’agit d’un cadre dont le taux de prévoyance patronale est de 1,54 % quand celui d’un employé ou d’un agent de maitrise n’est que de 0,40%. Pour calculer la prévoyance ici : 1154,40 x1,54 = 17,78 €.

Cliquez ici pour visualiser la fiche de paie en pdf

Publié par Pascale CARBILLET

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mardi 7 avril 2020

mercredi 8 avril 2020

mercredi 8 avril 2020

mercredi 8 avril 2020

mercredi 8 avril 2020

mercredi 8 avril 2020

mercredi 8 avril 2020

mercredi 8 avril 2020

mercredi 8 avril 2020

mercredi 8 avril 2020

mercredi 8 avril 2020

mercredi 8 avril 2020

jeudi 9 avril 2020

jeudi 9 avril 2020

jeudi 9 avril 2020

jeudi 9 avril 2020

vendredi 10 avril 2020

vendredi 10 avril 2020

vendredi 10 avril 2020

jeudi 16 avril 2020

jeudi 16 avril 2020

jeudi 16 avril 2020

vendredi 17 avril 2020

Dialoguez avec nos experts !

(Service réservé à nos abonnés : 3,90€/mois)

Vous souhaitez poser une question

ou ajouter un commentaire ?

Un seul clic pour accéder à la suite :

mardi 7 avril 2020