Depuis le 1er janvier 2018, tous les employeurs, quels que soient leurs effectifs, ont l’obligation d’établir une fiche de paie simplifiée, en application du décret n° 2016-190 du 25 février 2016. Nous proposons cette fiche selon l’ancienne version, pour vous permettre de comprendre le regroupement des cotisations présenté dans la fiche de paie à 35 heures.

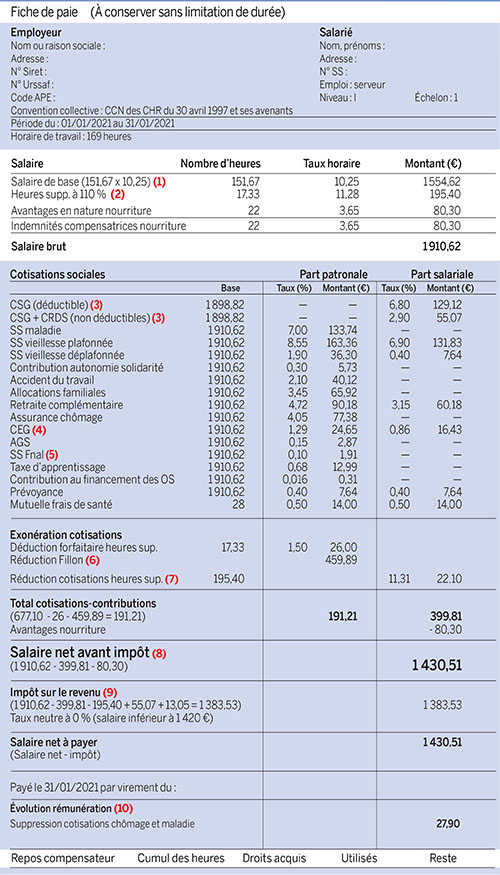

Ce modèle correspond au statut d’un serveur rémunéré au smic hôtelier, bénéficiant de deux jours de repos hebdomadaire. Il est présent lors des deux repas mais n’est nourri qu’une fois par jour par son employeur. Il n’a pas été absent au cours du mois de travail effectué. Il travaille dans une entreprise de moins de 20 salariés.

Cliquez ici pour visualiser la fiche de paie en pdf

(1) La durée de travail dans cette entreprise est de 39 heures par semaine, soit 169 heures par mois. Le smic se calcule sur la base de 35 heures, soit 151,67 heures auxquelles on ajoute 4 heures supplémentaires par semaine majorées à 110 %. On ajoute également les avantages en nature nourriture pour obtenir la rémunération brute du salarié.

(2) L’horaire conventionnel étant de 39 heures, on peut mensualiser les 4 heures supplémentaires (4 heures × 52 semaines ÷ 12 mois = 17,33 heures).

(3) L’assiette de la CSG et de la CRDS est égale à 98,25 % du salaire brut + cotisation patronale de prévoyance et de mutuelle = (1 910,62 × 98,25 %) + 7,64 + 14 = 1 898,82 €.

(4) La contribution d’équilibre général (CEG) résulte de la fusion des cotisations AGFF et GMP au 1er janvier 2019.

(5) Depuis le 1er janvier 2020, les seuils d’effectifs déterminant le taux de la contribution au Fonds national d’aide au logement (Fnal) ont été relevés, passant de 20 à 50 salariés. Le taux est fixé à 0,10 % pour les entreprises de moins de 50 salariés et à 0,50 % pour les entreprises de 50 salariés et plus.

(6) Réduction Fillon au 1er janvier 2021 : entreprise de moins de 50 salariés (Fnal 0,10 %).

Coefficient : 0,2407.

Réduction : 1 910,62 × 0,2407 = 459,89 €.

(7) Les heures supplémentaires font l’objet d’une déduction de cotisations salariales depuis le 1er janvier 2019. Un décret du 24 janvier fixe ce taux à 11,31 %.

(8) Cette rubrique et la valeur associée doivent être mentionnées dans une police de caractères 1,5 fois supérieure afin d’insister sur la lisibilité du net à payer avant le prélèvement à la source.

(9) Le salaire net à déclarer aux impôts se compose du salaire brut moins les cotisations sociales, moins les heures supplémentaires, plus la CSG-CRDS non déductible, ainsi que la CSG assise sur les heures supplémentaires (195,40 × 98,25 % × 6,80 % = 13,05) qui est intégralement non déductible du revenu imposable. Ce qui donne un salaire imposable de :

1910,62 – 399,81 – 195,40 + 55,07 + 13,05 = 1383,53 €

(10) Cette ligne met en valeur les baisses de cotisations salariales depuis le 1er janvier 2018 : 2,40 % pour la cotisation chômage et 0,75 % pour la cotisation maladie, contre une revalorisation de 1,7 % de la CSG

(1 910,62 × 3,15 %) - (1 898,82 × 1,7 %) = 60,18 - 32,28 = 27,90.

Dialoguez avec nos experts !

(Service réservé à nos abonnés : 3,33€/mois)

Vous souhaitez poser une question

ou ajouter un commentaire ?

Un seul clic pour accéder à la suite :