Les ratios financiers sont utilisés pour mesurer la performance financière d'une entreprise en analysant ses données financières clés. Ils permettent de fournir des informations importantes sur la rentabilité, la liquidité, l'efficacité opérationnelle, la stabilité financière et l'utilisation des fonds d'une entreprise.

Une bonne connaissance de ces ratios permet de vérifier la cohérence d’un business plan, et d’analyser un compte de résultat en vue d’évaluer un fonds de commerce.

Les café-bar sont regroupé sous le code NAF : 56.30Z Débits de boissons, cafés, bars à thème.

Le code NAF (nomenclature d'activités françaises) ou APE (activité principale exercée) est un code attribué à chaque entreprise en France pour identifier son activité principale.

► Activités concernées

Ce secteur d'activité comprend les activités de préparation et de service de boissons destinées à la consommation sur place :

- les bars ;

- les cafés ;

- les discothèques et les pistes de danse où le service de boissons est prédominant ;

- les vendeurs de boissons itinérants.

Où trouver les ratios financiers ?

Il est de plus en plus difficile d’obtenir des ratios financiers par activité car aujourd’hui, les petites entreprises peuvent déposer leurs comptes sous confidentialité. Cela a pour conséquence une perte d’information. Toutefois, les professionnels du chiffre se sont organisés afin de pouvoir avoir accès à ce type d’information.

Les ratios financiers d’un café-bar peuvent être obtenus au niveau national, régional ou sur la ville concernée.

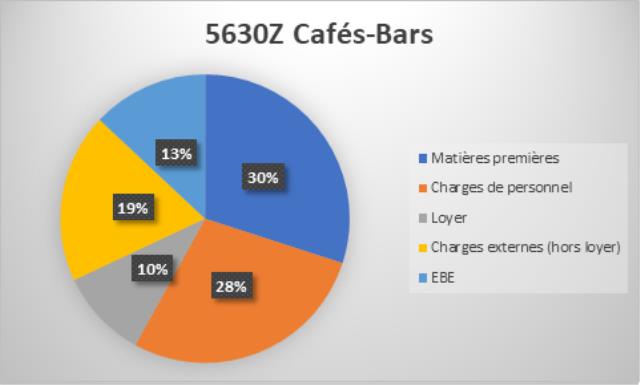

Ratios financiers

Nous vous proposons ici les ratios au niveau national pour 2022 pour l’activité café-bar (hors tabac, jeux, journaux). Ces ratios sont issus de plusieurs sources, la rémunération de l’exploitant et ses charges sont incluses dans le poste charges de personnel.

|

5630 Z Cafés-Bars - 2022 |

En % du CA |

|

Marge brute en % du CA HT |

70 % |

|

Valeur ajoutée |

40 % |

|

Taux d'effort |

10 % |

|

Charges de personnel |

28 % |

|

Charges externes |

29 % |

|

Excédent brut d'exploitation |

13 % |

Ces statistiques représentent un outil de réflexion à des fins de comparaison et de projection, basé sur des références de sources différentes. En aucun cas, elles ne peuvent être interprétées comme une norme intangible et elles doivent être examinées avec les précautions d'usage.

Publié par Adeline Desthuilliers, Étude Pedron

Dialoguez avec nos experts !

(Service réservé à nos abonnés : 3,90€/mois)

Vous souhaitez poser une question

ou ajouter un commentaire ?

Un seul clic pour accéder à la suite :