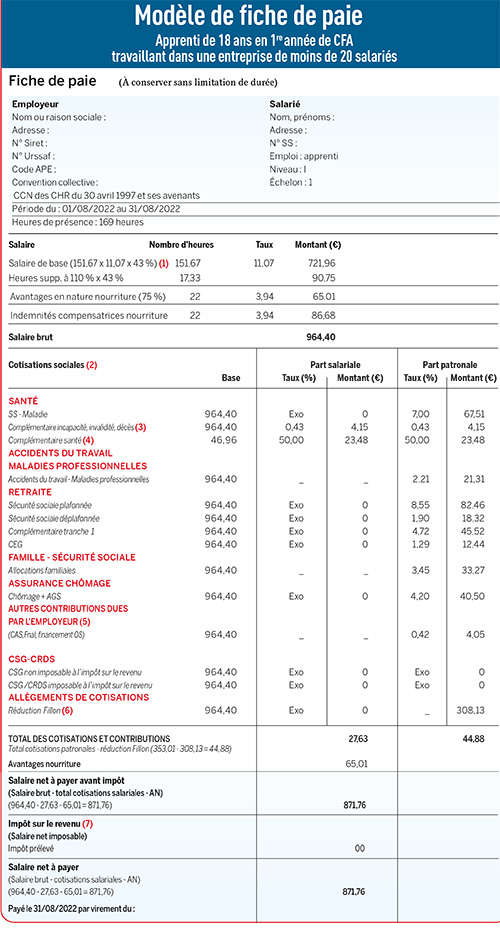

Ce modèle de fiche de paie correspond au statut d’un apprenti titulaire d’un contrat conclu avant le 1er janvier 2019, âgé de 18 ans, en 1re année d’apprentissage et bénéficiant donc de 43 % du minimum conventionnel. Cet apprenti a droit à 44 repas par mois, mais il n’en a consommé que 22 (soit un repas par jour).

Depuis le 1er janvier 2018, tous les employeurs, quels que soient leurs effectifs, ont l’obligation d’établir une fiche de paie simplifiée, en application d’un décret du 25 février 2016 et d’un arrêté publié le même jour. Dans la fiche de paie simplifiée, les taux de cotisations patronales n’apparaissent plus mais nous les avons conservés pour plus de clarté.

Cliquez ici pour visualiser la fiche de paie en pdf

Présentation de la fiche de paie

(1) Ce jeune apprenti travaille sur la base de 39 heures par semaine. Dans la mesure où il s’agit d’une durée conventionnelle, l’entreprise peut mensualiser les heures supplémentaires de la 36ème heures à la 39ème heures, soit 4 heures supplémentaires par semaine, ce qui correspond à 17,33 heures par mois.

(2) Les cotisations de l’apprenti sont calculées sur la base de leur rémunération réelle. Les assiettes forfaitaires ainsi que l’exonération de cotisations patronales ont été supprimées. À la place, les employeurs appliquent la réduction générale de cotisations patronales (dite réduction Fillon). Les apprentis sont toujours exonérés des cotisations salariales mais désormais dans la limite de 79 % du smic.

(3) Les partenaires sociaux de la branche des CHR ont signé un avenant n°2 du 10 mai 2021 à l’avenant n°1 de la convention collective des CHR. Ce texte prévoit une revalorisation de la cotisation prévoyance qui passe de 0,80 % à 0,86 %, soit 0,43% pour l’employeur et le salarié.

Ce texte est entré en vigueur à compter du 1er juillet 2021 (donc avec rétroactivité). Il est d’application obligatoire à toutes les entreprises du secteur et leurs salariés ainsi qu’aux apprentis suite à la publication de l’arrêté d’extension au Journal Officiel du 23 décembre 2021.

(4) Les deux co-assureurs de la branche des CHR, Klésia et Malakoff-Humanis ont décidé de revaloriser le montant de la cotisation mutuelle

A compter du 1er juillet 2022, à hauteur de 1,37% du plafond mensuel de la sécurité sociale (PMSS), soit 46,96 € par mois. La réglementation prévoit une prise en charge minimum de 50% par l’employeur. Ce qui donne une répartition à 50/50 entre l’employeur et le salarié, soit 23,48 € chacun.

(5) Sont regroupés : la contribution solidarité autonomie à 0,30 %, le Fnal à 0,10 %, la contribution au financement des organisations professionnelles et syndicales à 0,016 %. L’entreprise est, par hypothèse, exonérée de taxes d’apprentissage.

(6) Réduction Fillon :

Coefficient = (0,3195 ÷ 0,6) × [1,6 × (smic mensuel

÷ rémunération mensuelle brute) – 1]

Coefficient = (0,3195 ÷ 0,6) × [1,6 × ((11,07 × 169)

÷ 964,40) – 1] = 1,1202.

Le coefficient obtenu étant supérieur au coefficient maximal de 0,3195 c’est donc ce dernier qu’il faut retenir.

Réduction : 964,40 × 0,3195 = 308,13 €

(7) Le salaire des apprentis n’est pas imposable lorsque le montant n’excède pas le montant annuel du Smic.

Dialoguez avec nos experts !

(Service réservé à nos abonnés : 3,33€/mois)

Vous souhaitez poser une question

ou ajouter un commentaire ?

Un seul clic pour accéder à la suite :