35

RIV^QMZ

6

Juridique

Modèle à jour au 1

er

janvier 2015

Ce modèle correspond au statut d’un

serveur rémunéré au smic hôtelier,

bénéficiant de deux jours de repos

hebdomadaire. Ce serveur est présent

lors des deux repas mais n’est nourri

qu’une fois par jour par son employeur.

Il n’a pas été absent au cours du mois de

travail effectué.

PRÉSENTATION DU BULLETIN

DE PAIE

(1)

La durée de travail de cette entreprise est

de 39 heures par semaine, soit 169 heures

par mois. Le smic se calcule sur la base de

35 heures, soit 151,67 heures auxquelles on

ajoute 4 heures supplémentaires par semaine

majorées à 110 %. À cela, on ajoute les

avantages en nature nourriture pour obtenir

la rémunération brute du salarié.

Outre le fait que la majorité des logiciels de

paie intègrent cette présentation, celle-ci est

aussi mieux adaptée pour s’y retrouver en

matière de calcul quant à la réduction Fillon.

(2)

L’horaire conventionnel étant de

39 heures, on peut mensualiser les 4 heures

supplémentaires (4 x 52 semaines ÷ 12 mois

= 17,33 heures).

(3)

L’intégralité de la rémunération redevient

imposable. Il faut revenir aux règles de droit

commun du calcul de la CSG et de la CRDS,

c’est-à-dire CSG déductible à 5,10 %, et CSG +

CRDS non déductibles à 2,90 %.

L’assiette de la CSG et de la CRDS est portée à

98,25 % du salaire brut + cotisation patronale

de prévoyance et de mutuelle =

1 795,63 x 98,25 % + 7,18 + 16 = 1 787,39

(4)

La cotisation d’assurance vieillesse

a augmenté au 1

er

janvier 2015. Son taux est

fixé à 17,45 %.

La hausse de la cotisation d’assurance

déplafonnée (0,5 point de part salariale

et patronale) sert à financer les départs à

la retraite à 60 ans des salariés ayant eu

une longue carrière. L’augmentation de la

cotisation d’assurance déplafonnée (0,5

point de part salariale et patronale) sert à

consolider la situation financière du système

de retraite.

(5)

Taux applicable à un restaurant,

un café-tabac et un hôtel-restaurant.

(6)

Le taux de la cotisation patronale

d’allocations familiales est fixé à 5,25 %

depuis le 1

er

janvier 2014. Ce taux est ramené à

3,45 % au 1

er

janvier 2015 pour les entreprises

entrant dans le champ d’application de la

réduction Fillon, mais uniquement pour les

salaires inférieurs à 1,6 smic.

(7)

Tous les employeurs sont redevables

d’une nouvelle contribution patronale de

0,016 % destinée à financer les organisations

syndicales d’employeurs et de salariés.

(8)

Depuis le 1

er

janvier 2011, les salariés

bénéficient d’une mutuelle de branche

obligatoire, avec une cotisation de 32 €

répartie à parts égales entre l’employeur

et le salarié, soit 16 € chacun.

(9)

La réduction forfaitaire de cotisations

salariales sur les heures supplémentaires, qui

était plafonnée à 21,50 % de la rémunération

brute, est supprimée depuis le 1

er

janvier 2013.

(10)

Seules les entreprises de moins de

20 salariés peuvent continuer à bénéficier de

la déduction forfaitaire patronale de 1,50 €

par heure supplémentaire.

(11)

La part patronale au financement de la

mutuelle obligatoire doit être réintégrée dans

le salaire net imposable du salarié.

Pour les entreprises non syndiquées, le taux horaire légal du smic est fixé à 9,61 €. Il s’applique aux trois premiers échelons du

niveau I de la grille de salaires de l’avenant n° 16 du 10 janvier 2013, rattrapés par cette réévaluation. Les entreprises adhérentes à

une organisation patronale doivent appliquer l’avenant n° 20 du 29 septembre 2014 qui fixe le minimum conventionnel à 9,63 €.

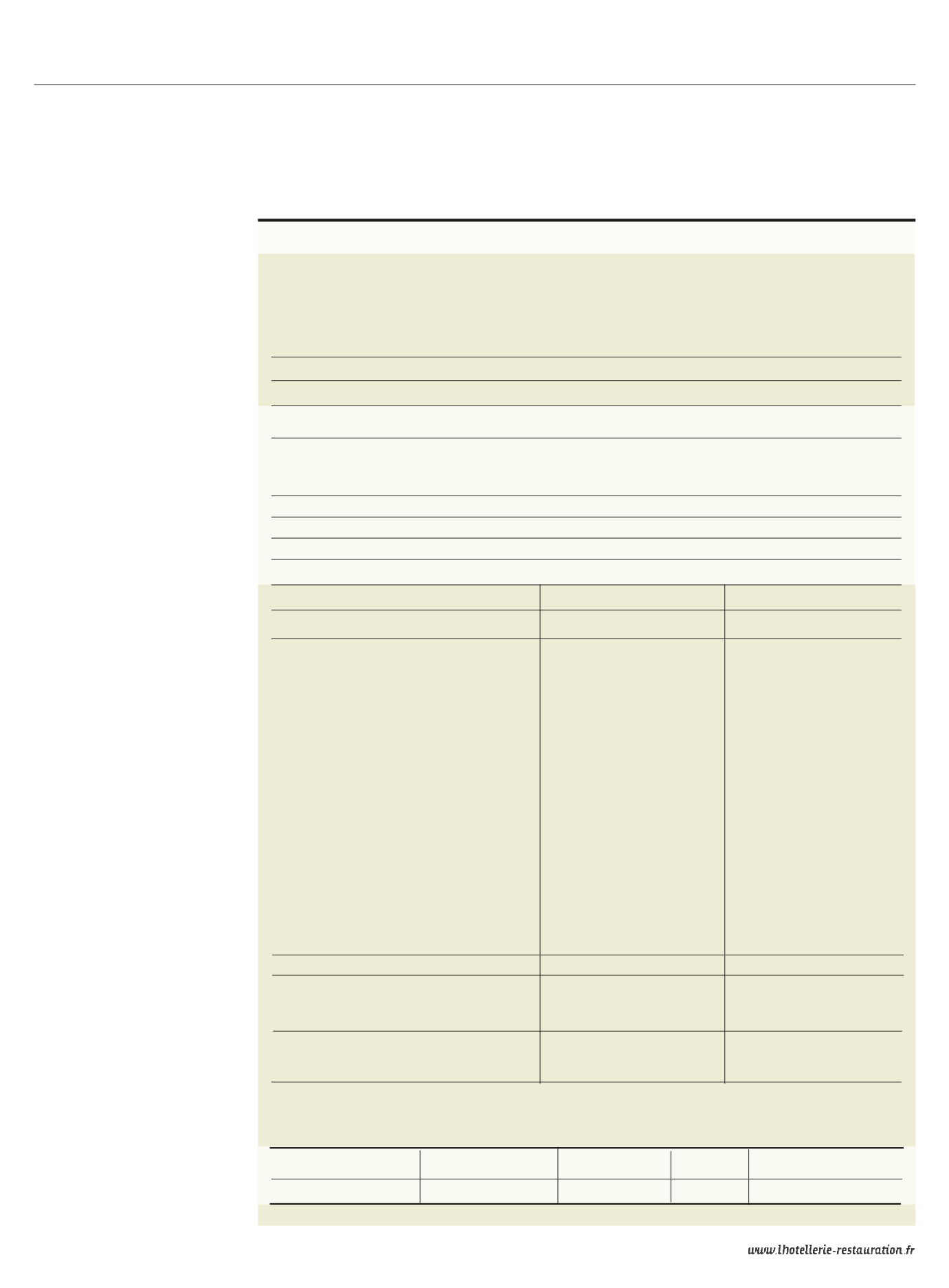

Bulletin de paie

(À conserver sans limitation de durée)

Employeur

Salarié

Nom ou raison sociale :

Nom, prénoms :

Adresse :

Adresse :

N° Siret :

N° SS :

N° Urssaf :

Emploi : serveur

Code APE :

Niveau : I

Échelon : 1

Convention collective : CCN des CHR du 30 avril 1997 et ses avenants

Période du : 01/01/15 au 31/01/15

Horaire de travail : 169 heures

Salaire

Nombre d’heures

Taux horaire

Montant (€)

Salaire de base (151,67 x 9,61)

(1)

151,67

9,61

1457,55

Heures supp. à 110%

(2)

17,33

10,57

183,20

Heures supp. à 120%

Heures supp. à 150%

Avantages en nature nourriture

22

3,52

77,44

Indemnités compensatrices nourriture

22

3,52

77,44

Avantages en nature logement

Salaire brut

1 795,63

Cotisations sociales

Part employeur

Part salariale

Base

Taux (%)

Montant (€)

Taux (%)

Montant (€)

CSG (déductible)

(3)

1 787,39

—

—

5,10

91,16

CSG + CRDS (non déductibles)

(3)

1 787,39

—

—

2,90

51,83

SSmaladie

1795,63

12,80

229,84

0,75

13,47

SS vieillesse plafonnée

(4)

1795,63

8,50

152,63

6,85

123,00

SS vieillesse déplafonnée

(4)

1795,63

1,80

32,32

0,30

5,39

Contribution autonomie solidarité

1795,63

0,30

5,39

—

—

Accident du travail

(5)

1795,63

2,40

43,10

—

—

Allocations familiales

(6)

1795,63

3,45

61,95

—

—

Retraite complémentaire

1795,63

3,88

69,67

3,88

69,67

Assurance chômage

1795,63

4,00

71,83

2,40

43,10

AGFF

1795,63

1,20

21,55

0,80

14,37

FNGS

1795,63

0,30

5,39

—

—

SS Fnal

1795,63

0,10

1,80

—

—

Taxe d’apprentissage

1795,63

0,68

12,21

—

—

Contribution au financement des OS

(7)

1795,63

0,016

0,29

—

—

Participation formation continue

1 795,63

0,55

9,88

—

—

Prévoyance

1 795,63

0,40

7,18

0,40

7,18

Mutuelle frais de santé

(8)

32

0,50

16,00

0,50

16,00

Réduction forfaitaire HS

(9)

Total retenues

741,03

435,17

Déduction forfaitaire heures sup.

(10)

17,33

1,50

Réduction Fillon

Réduction AN

Salaire net

1 360,46

Salaire net imposable

(11)

(Salaire net + CSG + CRDS non déductible +mutuelle)

(1 360,46 + 51,83 + 16) = 1 428,29

1 428,29

Prime de transport

Avantage nourriture

- 77,44

Avantage logement

Salaire net à payer

1 283,02

(Salaire brut - la totalité des cotisations salariales - AN)

Payé le 31/01/15 par virement du :

Repos compensateur

Cumul des heures Droits acquis Utilisés Reste

Durée congés payés : art. L. 3141-3 à L.3141-11

Durée préavis : art. L.1234-1 à L.1234-8

Bulletin de paie à 39 heures

(- 26,00)