Le coefficient saisonnier est le résultat d’un calcul qui permet de mesurer un impact saisonnier.

Il est possible de calculer :

- des coefficients trimestriels reposant sur une analyse des ventes en 4 trimestres ;

- des coefficients mensuels reposant sur une répartition des ventes en 12 mois ;

- d’autres coefficients en fonction de la fluctuation des ventes entre le service du midi et du soir ou entre les ventes de la semaine et du week-end.

La détermination de ces coefficients permet d’agir en amont, par exemple :

- sur le niveau des commandes et donc des stocks ;

- sur les actions commerciales à mener pour atteindre les objectifs de chiffre d’affaires à réaliser ;

- pour anticiper les évolutions du besoin en fonds de roulement.

Pour comprendre, les différentes approches de calcul des coefficients, prenons le cas d’un restaurant proposant une carte annuelle avec les mêmes entrées, plats et desserts.

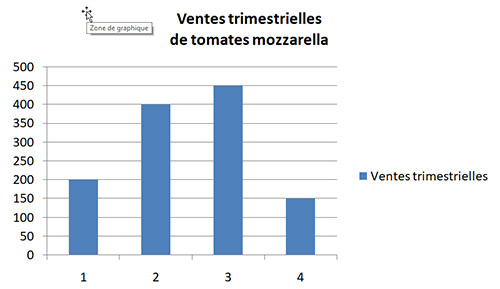

Le graphique fait apparaître les ventes trimestrielles de ‘tomates mozzarella’ au sein de ce restaurant. Différentes approches permettent de calculer ces coefficients saisonniers :

-

- En fonction des ventes moyennes

Les 1 200 ventes de tomates mozzarella sur l’année sont réparties ainsi :

| Trimestres |

Ventes |

Coefficients |

|

Trimestre 1 |

200 |

200 ÷ 300 = 0,67 |

|

Trimestre 2 |

400 |

400 ÷ 300 = 1,33 |

|

Trimestre 3 |

450 |

450 ÷ 300 = 1,5 |

|

Trimestre 4 |

150 |

150 ÷ 300 = 0,5 |

|

Moyenne trimestrielle |

1 200 ÷ 4 = 300 |

|

Supposons que les ventes pour l’année n+1 soient de 1 500, on trouve 1 500 ÷ 4 = 375 par trimestre, on devra alors appliquer pour chaque trimestre les coefficients :

|

Trimestres n+1 |

Ventes estimées |

|

Trimestre 1 |

375 × 0,67 = 250 |

|

Trimestre 2 |

375 × 1,33 = 499 |

|

Trimestre 3 |

375 × 1,5 = 563 |

|

Trimestre 4 |

375 × 0, 5 = 188 |

Soit un total de 1500

-

- En fonction de la proportionnalité des ventes trimestrielles (VT) par rapport aux ventes de l’année

VT 1 : 200 ÷ 1200 = 0,17 soit × 100 = 17 %

VT 2 : 400 ÷ 1200 = 0,33 soit × 100 = 33 %

VT 3 : 450 ÷ 1200 = 0,375 soit × 100 = 37, 5 %

VT 4 : 150 ÷ 1200 = 0,125 soit × 100 = 12 ,5 %

Soit un total de 100 %

Avec des ventes prévisionnelles de 1 500 pour l’année n+1, on obtient :

VT 1 : 1500 × 17 % = 255

VT 2 : 1500 × 33 % = 495

VT 3 : 1500 × 37, 5 % = 562 ,5

VT 4 : 1500 × 12, 5 % = 187, 5

Soit un total de 1 500

Lorsque la saisonnalité des ventes s’explique par des aspects purement liés à la météo, l’approche de calcul des coefficients peut être affinée par des modèles en référence à la ‘météo sensible’. Ainsi, certains établissements peuvent constater en cas de forte chaleur des variations de consommation : augmentation des ventes de boissons (+ 13 % pour les eaux), de salades (+ 10 %), mais aussi diminution des plats cuisinés (- 7 %) et des pâtisseries (- 3 %).

Publié par Jean-Philippe BARRET

Dialoguez avec nos experts !

(Service réservé à nos abonnés : 3,90€/mois)

Vous souhaitez poser une question

ou ajouter un commentaire ?

Un seul clic pour accéder à la suite :