|

|||

| du 4 mai 2006 |

HÉBERGEMENT |

ÉTUDE EXCLUSIVE COACH OMNIUM POUR L'HÔTELLERIE RESTAURATION AUPRÈS DE 12 PAYS D'EUROPE OCCIDENTALE

LES FONDS D'INVESTISSEMENT FONT IRRUPTION DANS L'HÔTELLERIE DE CHAÎNE

Les rachats se sont multipliés en 2005 modifiant le paysage des chaînes intégrées françaises et européennes. Ces opérations ont été réalisées en majeure partie par des grands acteurs anglo-saxons du capital-investissement ainsi que par des investisseurs privés fortunés. L'irruption de ces derniers va plus loin que le simple apport financier avec des conséquences stratégiques et managériales.

Question

activité, le millésime 2005 ne fera pas date dans les annales des chaînes

intégrées françaises. Certes, les clients sont venus plus nombreux

séjourner dans l'Hexagone l'an passé. Les records d'antan sont loin néanmoins

d'être égalés. Le taux d'occupation moyen (toutes catégories

confondues) a ainsi progressé de tout juste + 0,05 point atteignant 66,6 %.

Côté revenu par chambre disponible (RevPAR), Coach Omnium constate une

hausse de + 3,3 % à 45,70 euros. Reste que cette amélioration résulte

pour l'essentiel des augmentations de prix moyens chambres selon les analyses de

Coach Omnium. Pas de quoi donc crier victoire et affirmer que le secteur se porte

comme un charme.

Question

activité, le millésime 2005 ne fera pas date dans les annales des chaînes

intégrées françaises. Certes, les clients sont venus plus nombreux

séjourner dans l'Hexagone l'an passé. Les records d'antan sont loin néanmoins

d'être égalés. Le taux d'occupation moyen (toutes catégories

confondues) a ainsi progressé de tout juste + 0,05 point atteignant 66,6 %.

Côté revenu par chambre disponible (RevPAR), Coach Omnium constate une

hausse de + 3,3 % à 45,70 euros. Reste que cette amélioration résulte

pour l'essentiel des augmentations de prix moyens chambres selon les analyses de

Coach Omnium. Pas de quoi donc crier victoire et affirmer que le secteur se porte

comme un charme.

En dépit de cette tendance globalement molle

- à l'image de l'économie française - plusieurs événements

importants ont bouleversé le paysage de l'hôtellerie intégrée

française au cours de l'année 2005. À commencer par l'irruption

massive des fonds d'investissement et de pension anglo-saxons. À croire que

ce secteur d'activité - y compris la restauration commerciale - constitue désormais

un nouvel eldorado pour ces acteurs à la recherche de placements rentables

à court ou moyen terme.

Déjà partenaire du groupe

Accor dans le secteur des casinos, Colony Capital a ainsi renforcé sa participation

au sein du leader européen en injectant 1 milliard d'euros. À noter

bien sûr parallèlement la reprise de Galaxie SA/B&B par Eurazeo à

l'Anglais Duke Street (un autre fonds d'investissement). L'opération phare

de l'année demeure tout de même le rachat de la Société du

Louvre, jusqu'alors détenue par la famille Taittinger, par le fonds américain

Starwood Capital. Parmi les autres changements de mains qui se sont déroulés

en 2005, les fonds d'investissement ont toujours été plus ou moins en

embuscade. C'est le cas à propos de la fusion entre les 2 ennemis de jadis,

Hilton Hotels Corp (Américain) et Hilton Group (Britannique). Enfin, Méridien

est finalement tombé dans l'escarcelle de la banque d'affaires Lehman Brothers,

associée à Starwood Capital, l'exploitation des établissements

étant confiée à Starwood Hotels. Cette dernière ayant elle-même

acquis la marque.

Création de réseaux

Création de réseaux

Participent également

au changement du paysage hôtelier français et européen des investisseurs

privés comme le prince Al-Waleed (propriétaire du Four Seasons George

V à Paris), mais aussi le sultanat de Brunei (Meurice et Plaza Athénée),

Singapour avec l'achat de l'InterContinental Paris par GIC, Jesta avec l'acquisition

du Noga Hilton à Cannes… Sans oublier quelques opérations réalisées

par des opérateurs plus modestes tels Didier Ferré qui s'est offert la

chaîne économique Marmotte (27 unités).

Des mouvements qui ont tout

lieu de se poursuivre dans les mois à venir. Actuellement en effet, des rumeurs

persistantes circulent quant à l'intérêt croissant du fonds Carlyle

pour l'Espagnol NH Hoteles. Propriétaire de la chaîne Travelodge, le

fonds Permira serait lui aussi prêt à céder cette dernière.

N'oublions pas enfin la généralisation des ventes de murs d'hôtels,

accompagnée de contrats de gestion, qui tend à s'intensifier. D'autant

plus fortement que cette stratégie permet aux opérateurs hôteliers

de collecter des capitaux, d'alléger leur dette et de booster leur croissance.

Accor est évidemment un des

grands

acteurs dans le domaine. Mais, la plupart de ses concurrents usent de pratiques

similaires tels InterContinental, Hilton ou bien encore Whitbread.

Installés sur le marché hôtelier,

les nouveaux entrants réalisent différents audits et passent assez vite

à l'action. Même si Starwood Capital - dirigée par Barry

Sternlicht - n'a pas encore officiellement

communiqué sa stratégie quant au pôle économique de Louvre

Hotels, il affiche ainsi déjà la couleur s'agissant de sa branche luxe.

Barry Sternlicht a ainsi dévoilé son intention de développer une

chaîne haut de gamme : Le Crillon. Starwood Hotels & Resorts (à

ne pas confondre avec Starwood Capital) lance pour sa part une nouvelle enseigne

baptisée Aloft pour concurrencer Courtyard. Ses ambitions sont grandes puisqu'il

entend ouvrir près de 500 hôtels à l'horizon 2012, dont la moitié

aux États-Unis.

Parallèlement, Rezidor Hospitality se la

joue design avec le projet de créer un réseau appelé Missoni Hotels,

du nom de la marque italienne spécialisée dans le design et la mode. NH

Hoteles planche par ailleurs sur un concept inédit nommé Nhow. Concept

destiné à une clientèle de

jeunes

actifs, adeptes des nouvelles technologies.

228 nouveaux hôtels

de chaîne en Europe en 2005

228 nouveaux hôtels

de chaîne en Europe en 2005

Évidemment, ces créations

ne se réalisent pas en nombre. Et pour cause. Se lancer dans une telle aventure

réclame de lourds investissements financiers et en général pas mal

de temps. En outre, pour séduire les consommateurs, les nouveaux produits doivent

être dotés de très fortes caractéristiques qui - d'un point

de vue marketing - correspondent à des niches. C'est le cas d'EasyHotel,

déjà présent à Londres et à Bâle, qui va s'implanter

à Paris. Son concept se base sur l'idée d'une chambre au confort minimaliste

mais fonctionnel, pour un prix très réduit avec prépaiement sur internet.

Fort de tous ces éléments et d'un contexte

économique variable selon les membres de l'Union européenne, la croissance

des chaînes intégrées n'est logiquement plus tout à fait

ce qu'elle était par le passé. "Avant 2000, on observait des rythmes

de développement soutenus qui se traduisaient

par l'ajout de 500 à 600 nouvelles adresses supplémentaires par an.

En 2005, nous avons recensé seulement 228 nouveaux hôtels ayant rejoint

les chaînes intégrées en Europe", explique Mark Watkins, p.-d.g.

de Coach Omnium. Les chaînes intégrées ont ainsi vu leur parc croître

de 3,2 % en nombre d'hôtels et de 4,3 % en nombre de chambres. Cette progression

reste bien sûr honorable. Surtout lorsqu'on la compare à l'évolution

du parc hôtelier européen (indépendants et chaînes confondus)

qui a été de + 3 % en nombre d'hôtels et de 4,5 % en nombre de chambres.

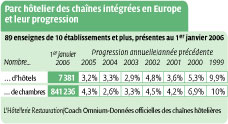

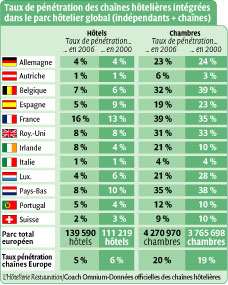

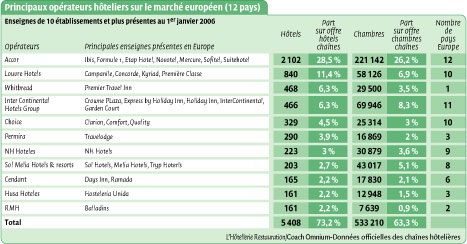

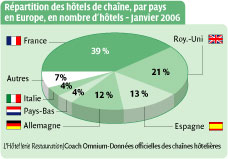

Au total donc, les chaînes intégrées

regroupent 7 381 établissements (représentant 841 236 chambres) face à

une offre globale de 139 590 hôtels en Europe. Leur taux de pénétration

s'élève à 5 % en nombre d'unités et 20 % sur le volume de

chambres disponibles. Avec 103 unités supplémentaires en 2005, l'Espagne

fait figure de meilleur élève en termes de développement. Vient ensuite

la Grande-Bretagne qui s'est étoffée de 52 hôtels. Quant à

l'Hexagone, il fait du sur place avec un gain de 28 unités (+1%). "À

sa décharge, la France est un marché déjà bien couvert par

les chaînes intégrées. C'est le pays européen qui comprend

le plus d'hôtels de chaîne avec quelque 3 000 unités. Le taux de

pénétration des chaînes intégrées sur le marché français

- par rapport à l'hôtellerie classée - atteint 16 % en nombre

d'hôtels et de 39 % en nombre de chambres", souligne Mark Watkins.

|

Activité atone en 2005

Les chaînes hôtelières en

France ont réalisé une petite année 2005 avec 57,5 millions de chambres

louées, soit un léger mieux d'à peine 43 300 chambres par rapport

à 2004. Le taux d'occupation (toutes catégories confondues) a stagné

à 66,6 % avec une progression de moins de 1 point pour les 2 étoiles

comme pour les 4 étoiles.

Baromètre établi par Coach Omnium sur la base d'un échantillon représentant 93 % de l'offre des chaînes hôtelières en France. |

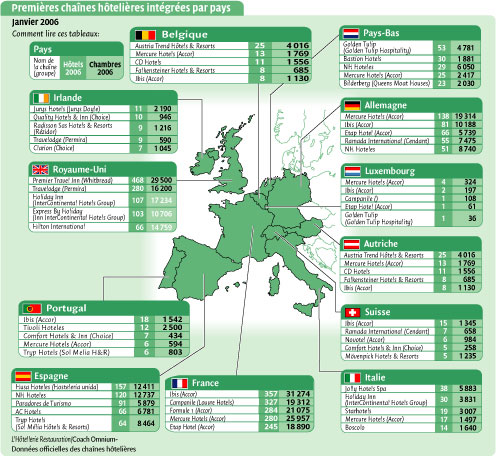

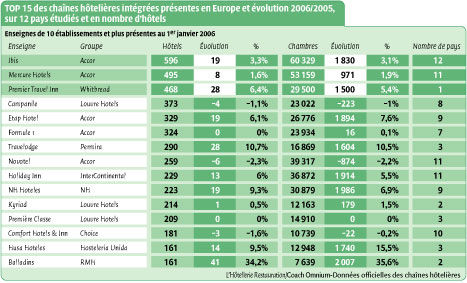

Balladins : champion du développement

Balladins : champion du développement

Au hit-parade des groupes

hôteliers intégrés, Accor conserve sa première place totalisant

: 2 102 hôtels, soit 28,5 % de parts d'offres des chaînes et 26,2 %

en nombre de chambres. Aujourd'hui dirigée par Gilles Pélisson, la compagnie

fédère 2,5 fois plus d'unités que son challenger Louvre Hotels. D'après

les analyses du cabinet Coach Omnium, seulement 4 groupes hôteliers contrôlent

52 % du parc des chaînes en Europe. Rares sont les opérateurs à

se trouver en fait présents dans un grand nombre de pays à la fois.

Sur 89 enseignes recensées, près des 3/4 ont une envergure essentiellement

nationale dans leur propre pays. 25 réseaux disposent de plus de 100 hôtels

en Europe et 48 chaînes (soit plus de la moitié de l'offre) ont moins

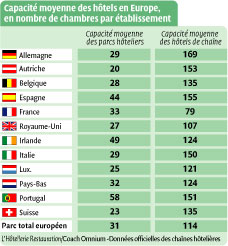

de 50 hôtels européens. À noter en outre que la taille moyenne

des chaînes sur le Vieux Continent est de 80 adresses.

Autrement dit, les plus grands

développeurs ne sont pas forcément les plus grands opérateurs. À

titre d'exemple, Accor a finalement gagné un solde européen de 60 hôtels

en un an (+ 2,9 %). Enseigne par enseigne, c'est Balladins qui décroche le

titre de champion du développement pour l'année 2005. Parvenu à

161 unités en ajoutant

41

nouvelles adresses selon les informations collectées auprès du réseau,

la marque a même dépassé son objectif annoncé de 150 hôtels

pour la fin 2005. Balladins est suivi par Premier Travel Inn (28 hôtels de

plus), Travelodge (28), AC Hotels (23) et de Radisson (21). Malgré ces avancées,

Ibis reste la 1re chaîne hôtelière intégrée

en Europe avec 596 unités. Elle est aussi leader en Suisse, en France et au

Portugal. D'après les données de Coach Omnium, Mercure (495) est la seconde

marque la plus présente sur le Vieux Continent, suivie de Premier Travel Inn

(468) et Campanile (373).

Starwood

Capital veut développer une chaîne 'Le Crillon'

Retrouver le chemin de l'innovation

Retrouver le chemin de l'innovation

Si le classement des chaînes

intégrées évolue peu, l'étude de

Coach Omnium constate toutefois un changement plus sensible au niveau de la répartition

par catégorie. Désormais, on trouve en effet davantage d'hôtels

de chaîne dans les gammes économiques (50 % du nombre d'hôtels contre 46 % en 2000) et haut

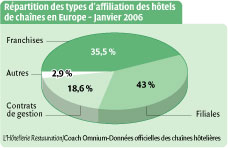

de gamme (31 % contre 27 %). Les types d'affiliation évoluent aussi assez fortement.

En 2000, 30 % des unités de chaînes étaient des filiales contre

43 % aujourd'hui. 33 % étaient sous contrats de gestion contre 18,6 % actuellement.

Seule la part de la franchise est inchangée. Dans ce contexte, on peut s'interroger

quant à l'évolution des chaînes hôtelières intégrées

dans le futur. À l'évidence, l'arrivée massive des fonds d'investissement

change et va encore changer profondément la donne. Dotés de moyens financiers

conséquents, ces nouveaux acteurs ont de fait la possibilité de financer

des projets. Reste que

construire des unités une à une nécessite beaucoup de temps. Et

donc d'argent. Or qui dit fonds d'investissement, compte en mois et non en années.

Cela signifie que l'on risque d'assister - comme en 2005 - à de nouveaux

rachats au cours des prochains mois. Les proies ne manquent pas tant en Europe qu'à

travers d'autres continents. Y compris chez les grands groupes dont plusieurs sont

potentiellement opéables. La disparition des chaînes n'est toutefois

pas à l'ordre du jour. D'autant que leur succès est bel et bien réel.

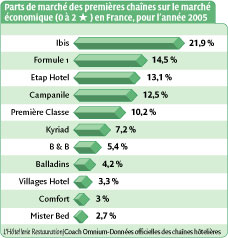

Rien qu'en France, elles détiennent 52 % de parts de marché (une nuitée

hôtelière sur deux) par rapport à l'hôtellerie indépendante.

N'empêche. Au-delà des stratégies financières et du développement,

il se pose une question majeure : l'évolution des produits hôteliers.

Hormis quelques rares grandes sociétés mondiales, très peu d'opérateurs

planchent sur le sujet. Et pourtant. Les faits sont là. De plus en plus d'hôtels

de chaîne en France, en Italie, en Allemagne ou bien en Grande-Bretagne ont

pris un sérieux grand coup de vieux. "On trouve aujourd'hui encore les mêmes

types de chambre modélisés dans les années 1960 et 1980, notamment

concernant les gammes superéconomiques", souligne le patron de Coach Omnium.

La clientèle se lasse. Pire. Elle n'hésite plus à la faire savoir.

Les chaînes intégrées doivent par conséquent retrouver impérativement

le chemin de l'innovation, voire de l'imagination. Un discours que les fonds d'investissement,

de par leur nature, auront peut être du mal à entendre. À suivre…

Mark

Watkins avec C. C. zzz20

| Vous avez dit fonds d'investissement ? L'irruption massive des fonds d'investissement anglo-saxons dans le secteur hôtelier surprend. Doit-on s'en inquiéter ? Certes, les hôtels ne sont pas délocalisables. Ils emploient du personnel local, paient des taxes locales et répondent à une solution locale pour la clientèle. En revanche, la stratégie des fonds de pension et de placement effraie certains. Sans doute davantage par méconnaissance de leurs motivations réelles que par leurs actes. Si leur vocation est pleinement spéculative, il est difficile de croire que cela a pu les conduire à s'intéresser à l'hôtellerie. Même si un hôtel présente un intérêt immobilier, il ne fonctionne pas du tout comme de l'habitat classique. Encore moins comme des bureaux. En contrepartie de l'argent frais qu'ils apportent, l'exigence des fonds d'investissement d'un rendement de 10 à 16 % par an, semble contraire aux possibilités de gestion hôtelière. Qui plus est à l'heure actuelle. Revendre un réseau hôtelier après 3 à 4 ans ne va pas non plus avec les nécessaires efforts de communication, de management et de produit que l'on doit produire sur du long terme et qui se trouvent la plupart du temps ruinés par l'arrivée d'un nouvel acquéreur. L'hôtellerie, métier de services basé sur des hommes et des femmes, a besoin de stabilité. On peut également observer que les repreneurs de groupes hôteliers ne semblent pas se préoccuper de l'impérative obligation de moderniser, ou seulement de rénover leur parc. Certains fonds d'investissement favorisent le développement, mais rares sont ceux qui se préoccupent de rénovation. Leur intérêt pour la sphère hôtelière est d'autant plus surprenante que le tourisme, dont dépend l'hôtellerie, ne connaît plus de cycles réguliers et prévisibles. La conjoncture, la politique, les conditions d'exercice en changement continuel, la fiscalité, le social, l'environnement économique… n'ont de cesse de remodeler la demande à la hausse parfois, mais lentement, et le plus souvent à la baisse (rapidement). Aucun opérateur du secteur ne peut raisonnablement faire de prévisions à court ou moyen terme sur son activité et sur la demande à venir. Il est vrai que dans l'univers des chaînes, les gammes économiques, majoritaires, sont moins confrontées aux modifications conjoncturelles. Il n'en demeure pas moins que leur retour sur investissement est plus long que par le passé. Enfin, on peut s'étonner des prix astronomiques surpayés par les fonds d'investissement pour contrôler les groupes hôteliers qui les ont intéressés. Quoi qu'il en soit, leur présence est une réalité ! Avec laquelle, il faut désormais travailler. M.W. |

|

Méthodologie Cette étude exclusive et indépendante est réalisée par la société d'études marketing & économiques Coach Omnium, pour le compte de L'Hôtellerie Restauration. Elle répertorie les chaînes hôtelières intégrées regroupant plus de 10 hôtels, présentes au 1er janvier 2006 dans les 12 pays d'Europe étudiés (hors Dom-Tom). Les informations publiées dans cette étude ont été analysées et contre-vérifiées par nos services avec un grand soin. Toutefois, les données fournies par les chaînes hôtelières concernées n'engagent que leurs auteurs. Cette étude et ses fiches correspondantes sont protégées par un copyright Coach Omnium -L'Hôtellerie Restauration - ©2006. Dossier dirigé par Mark Watkins et Marie-Laure Estienne. Coach Omnium |

Les chaînes hôtelières intégrées recensées au 1er janvier 2006

Article précédent - Article suivant

Vos questions et vos remarques : Rejoignez le Forum des Blogs des Experts

L'Hôtellerie Restauration n° 2975 Hebdo 4 mai 2006 Copyright © - REPRODUCTION INTERDITE

![]()