Ratios et indicateurs de gestion en restauration

|

Postes du tableau de bord |

Valeurs moyennes |

Ratios ou indicateurs de gestion associés |

|

Chiffre d’affaires |

|

|

|

- consommations |

25 % - 35 % |

Ratio matières = |

|

- charges de personnel |

30 % - 40 % |

=> Ratio personnel = [salaires et traitements + charges sociales] ÷ chiffre d’affaires hors taxes service compris (CAHTSC) |

|

- frais généraux |

10 % - 15 % |

Ratio frais généraux = |

|

Résultat brut d’exploitation (RBE) |

15 % - 25 % |

Ratio de RBE = |

|

- coûts d’occupation |

10 % - 12 % |

Ratio de coûts d’occupation = |

|

= résultat courant avant impôt |

8 % - 12 % |

Ratio de résultat courant avant impôt = |

- La consommation de matières

Premier indicateur essentiel de la gestion d’un restaurant, le ratio matières doit être calculé au moins une fois par mois. Il est en effet la synthèse de fonctions essentielles, comme les approvisionnements, la production, la commercialisation (capacité de vendre les produits les plus rentables).

En dehors des chaînes, chaque établissement doit trouver sa propre norme. On observe une fluctuation du ratio pendant six à huit mois après l’ouverture, en raison des ajustements dans les approvisionnements, la production, les prix… Il se stabilise ensuite et devient la norme à respecter si son niveau est compatible avec les exigences de rentabilité.

On remarque que le ratio est calculé en retirant le coût matières des repas du personnel et des offerts. Cet ajustement est nécessaire pour éviter que le ratio ne soit influencé par le nombre de repas servis au personnel ou par les offerts à la clientèle.

L’importance de ce ratio nécessite la mise en place d’un véritable contrôle nourriture et boissons. Pour aller plus loin, cliquez ici.

- Charges de personnel

Deuxième charge la plus importante du compte de résultat d’un restaurant, les charges de personnel sont suivies par le calcul d’un ratio mensuel et par le calcul régulier d’indicateurs de productivité.

Les indicateurs de productivité sont particulièrement importants car ils reflètent l’efficacité de l’organisation indépendamment de la politique de rémunération. Pour aller plus loin, consultez l’analyse des charges de personnel et les facteurs agissant sur la productivité.

- Frais généraux

Les frais généraux représentent un ensemble hétérogène de charges d’exploitation, chaque charge représentant entre moins de 1 % à 3 % du chiffre d’affaires (énergie). Pour aller plus loin sur l’analyse et le contrôle des frais généraux, cliquez ici.

- Coûts d’occupation

Les coûts d’occupation (dotations aux amortissements, intérêts des emprunts, loyers) forment un ensemble de charges fixes liées aux décisions d’investissement et de financement sur lesquelles il n’est pas possible d’agir à court terme. C’est pourquoi leur suivi s’effectue une fois par an lorsqu’on dispose des comptes annuels.

- Résultat courant avant impôt

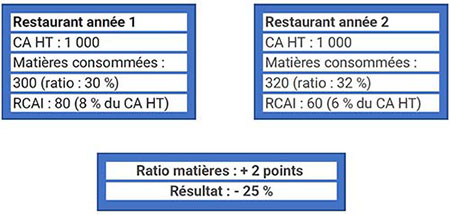

Le résultat courant avant impôt (RCAI) s’entend hors éléments exceptionnels qui n’intéressent pas le gestionnaire. On peut montrer la sensibilité de ce résultat aux variations des ratios de gestion.

Prenons par exemple un restaurant dont le RCAI est de 8 % du chiffre d’affaires. Si le ratio matières augmente de 2 %, le résultat ne représente plus que 6 % du chiffre d’affaires et a par conséquent connu une baisse de 25 % : un quart du résultat a été annulé par la dégradation du ratio.

Les employés ont parfois du mal à admettre que les objectifs soient fixés avec précision et que des écarts de 1 à 2 points puissent entraîner des mesures correctives. L’utilisation du schéma ci-dessous peut constituer un outil de sensibilisation des employés à la fragilité du résultat :

Ratios et indicateurs de gestion en hôtellerie

|

Indicateur |

Valeurs moyennes |

Commentaires |

|

|

Consommations de matières |

Voir ci-dessus, |

Le calcul des consommations matières par rapport au chiffre d’affaires total d’un hôtel-restaurant n’est pas significatif car le résultat dépend de la répartition du chiffre d’affaires entre l’hébergement et la restauration. |

|

|

Personnel |

30 % (hôtellerie économique) à 35% (hôtellerie haut de gamme) |

Ces indicateurs peuvent varier sensiblement si l’établissement dispose d’un restaurant ou non et selon leur localisation |

|

|

• Effectif par chambre disponible |

5 étoiles sup : 0,85 |

||

|

Frais généraux |

20 % - 25% |

Ce ratio est généralement plus faible dans l’hôtellerie indépendante avec des moyennes autour de 20 % alors que le ratio est situé autour de 25% dans l’hôtellerie de chaîne. |

|

|

Énergie (incluant l’eau) |

En % des recettes totales HTSC |

||

|

Résultat brut d’exploitation (RBE) |

En % des recettes totales HTSC |

||

|

RBE par chambre disponible (en €) |

5 étoiles : 70 à 100 € |

Le RBE par chambre louée est considéré comme l’indicateur de référence pour comparer la performance opérationnelle d’un hôtel avec celle du marché. |

|

Source de statistiques professionnelles d’indicateurs de gestion :

Les tendances du tourisme et de l’hôtellerie, Deloitte In Extenso

Publié par Jean-Claude OULÉ

dimanche 25 août 2013

Ratio hôtellerie CA moyen par employé : est-ce un CA moyen mensuel ou annuel ?

mercredi 23 octobre 2013

Coût d'occupation d'un hôtel bureau : quel est le ratio ?

mercredi 5 novembre 2014

Principaux ratios en hôtellerie : quels sont-ils ?

mardi 30 juin 2015

Ratio coût matière hôtel sans restaurant : quel est-il ?

lundi 9 janvier 2017

TO en hôtellerie de luxe : quels sont-ils sur les différents mois de l'année ?

jeudi 5 octobre 2017

Coûts d'occupation : peut-il y avoir d'autres charges que celles déjà comprises ?

jeudi 21 novembre 2019

Fonds de commerce résidence de tourisme : où trouver des ratios ?

jeudi 12 novembre 2020

Bâtiment rénové de 600 m2 : comment calculer la consommation en électricité ?

dimanche 21 mars 2021

CA minimum pour sortir deux salaires : cela existe-t-il ?

mardi 27 avril 2021

Ratio et indicateurs : où trouver le tableau de calculs ?

Dialoguez avec nos experts !

(Service réservé à nos abonnés : 3,33€/mois)

Vous souhaitez poser une question

ou ajouter un commentaire ?

Un seul clic pour accéder à la suite :

dimanche 13 janvier 2013

Ratio vente à emporter / Ventes sur place en restauration rapide : quel est-il ?