Le praticien rédacteur d'un acte de cession de fonds de commerce est souvent en butte à l'agacement légitime du vendeur en ce qui concerne l'indisponibilité du prix de vente bloqué pendant des délais qu'il estime souvent d'une durée exagérée.

C'est là une réaction tout à fait humaine, tout un chacun préférant que l'argent qui lui est dû soit dans sa poche plutôt que dans celle d'un tiers, qui est souvent soupçonné de la faire fructifier indûment à son profit.

Mais cette indisponibilité du produit de la vente d'un fonds de commerce résulte des contraintes légales d'ordre commercial et fiscal qui s'imposent en la matière et tendent à faire peser tant sur le rédacteur professionnel que sur l'acquéreur du fonds une responsabilité à l'égard des dettes incombant au vendeur et qui justifient les différents délais prévus par la loi.

La vente d'un fonds de commerce est une opération complexe, où le législateur a dû prévoir la sauvergarde de tous les intérêts en présence qui ne sont pas toujours concordants. D'un côté, le vendeur du fonds doit être protégé, car il n'est que rarement payé comptant. Il doit pouvoir reprendre le fonds en cas d'insolvabilité de l'acheteur. D'un autre côté, les opérations portant sur le fonds de commerce sont également périlleuses pour l'acheteur, qui ne doit pas se voir tromper sur la valeur réelle du fonds de commerce. C'est pourquoi la loi impose toute une série de renseignements qui doivent être obligatoirement mentionnés.

En outre, la loi doit aussi protéger les créanciers du vendeur, car le fonds est souvent le seul bien important du commerçant. Le vendeur qui a beaucoup de créanciers pourrait être tenté de vendre le fonds de façon clandestine, ou d'en dissimuler le prix en fraude des droits de ses créanciers qui n'auraient pas de recours contre l'acheteur puis-

qu'il n'y a pas de passif propre au fonds de commerce. Pour protéger les créanciers du vendeur, la loi impose la publicité de cette vente. Pendant une certaine durée, le fruit de la vente est conservé sous séquestre.

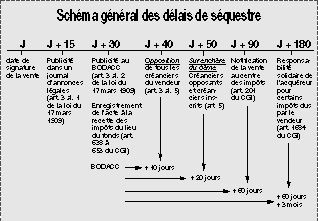

Elle est en principe effectuée par l'acheteur qui doit procéder à la publicité légale de la vente. Car celle-ci est destinée à avertir les créanciers chirographaires (qui ne bénéficient d'aucune garantie particulière pour le recouvrement de leur dû) du vendeur. Dans les 15 jours de sa date, la vente doit être publiée dans un journal d'an-

nonces légales paraissant dans le département où le fonds est exploité. Puis, dans les 15 jours qui suivent, l'acheteur doit requérir du greffier du tribunal de commerce la publication d'un avis au BODACC (bulletin officiel des annonces civiles et commerciales).

L'inaccomplissement de ces formalités de publicité a pour conséquences de rendre le paiement inopposable aux créanciers du vendeur.

Les créanciers du vendeur avertis de la vente du fonds et de son prix par les publications peuvent, pendant un délai de 10 jours, former opposition au paiement du prix. En outre, l'opposition régulière ouvre aux créanciers le droit de surenchérir du sixième et de se payer sur le supplément résultant de la surenchère.

Une fois les délais passés, et s'il n'y a pas eu d'opposition ou de surenchère, l'acheteur peut payer directement le prix de la vente au vendeur.

De façon générale, les délais mentionnés dans le schéma ci-dessus sont des délais maximaux à respecter et ils peuvent être écourtés. On peut imaginer par exemple que l'acte de vente soit enregistré le jour même de sa signature et que la publicité légale intervienne quelques jours plus tard.

Il faut noter toutefois, que compte tenu de la multiplicité des annonces regroupées sur un support unique, la publicité au BODACC ne peut pratiquement intervenir que sous un délai de trois semaines à un mois.

Il existe une contradiction entre les dispositions fiscales relatives à l'enregistrement d'un acte et les mesures de publicité prévues par la loi du 17 mars 1909.

En effet, le délai maximum d'enregistrement est, sauf exception, fixé à un mois à compter de la date de signature de l'acte. Or, en matière de vente de fonds de commerce, il est prévu que la première publicité dans un journal d'annonces légales doit intervenir dans les quinze jours de la signature en faisant référence aux mentions de l'enregistrement.

Pratiquement, l'acte de cession devra donc être enregistré auprès de la recette des impôts compétente pour le lieu du fonds cédé, dans les quinze jours de la vente.

Pour la notification de la vente au centre des impôts, il s'agit là encore d'un délai maximum. L'article 201-1 du code général des impôts prévoit que la déclaration de la cession totale ou partielle de l'entreprise doit intervenir dans un délai maximum de 60 jours à compter de la publicité au BODACC.

Afin d'écourter les délais (qui sont les plus longs) dont dispose l'administration fiscale, il est de l'intérêt du vendeur de notifier, le plus rapidement possible, la cession auprès du centre des impôts dont il dépend, par voie de lettre recommandée avec accusé de réception. Il faut joindre dans la mesure du possible, le bilan après cession, établi par l'expert-comptable, de façon à mettre l'administration fiscale en mesure de déterminer rapidement toutes les impositions dues en raison de la vente.

L'article 1684 du code général des impôts rend l'acheteur du fonds de commerce solidairement responsable avec le vendeur du paiement des impôts suivants : impôt sur le revenu (BIC), impôt sur les sociétés et la taxe d'apprentissage. Cette responsabilité solidaire peut être mise en cause pendant un délai de trois mois qui court à compter de la notification prévue à l'article 201-1 du CGI.

Bien que cet article ne concerne que les impôts énumérés, l'administration fiscale dispose par ailleurs pour les autres impositions (TVA, plus-values, taxe professionnelle,...) d'autres voies de recouvrement privilégiées sur le prix de vente au moyen soit, de l'opposition ouverte à tous les créanciers, soit d'un avis à tiers détenteur (le tiers détenteur étant en l'occurrence, le séquestre).

Pratiquement, et dans la mesure où la durée de blocage du prix dépend de la réaction de l'administration fiscale, il est donc de l'intérêt du vendeur de s'adresser et de se déplacer auprès des services des impôts dont il dépend pour obtenir :

- auprès de son centre des impôts, service fiscalité des entreprises, un certificat n° 760 attestant que la cession a été déclarée en application de l'article 201-1 et que les différents impôts : bénéfices industriels et commerciaux, impôts sur les sociétés, plus-values, taxe d'apprentissage, taxe professionnelle, soit qu'ils ne sont pas dus, soit qu'ils ont été payés, soit qu'ils sont fixés à x francs avec indication de leur montant respectif, suite à la cession intervenue ;

- auprès de la recette des impôts : un bordereau de situation fiscale P237 attestant que l'entreprise est à jour dans le dépôt de ses déclarations de TVA et pour son paiement et qu'elle est à jour dans le paiement des autres impôts.

Eric Duroux

(Avocat au barreau de Paris)

L'opposition :

Elle prend la forme d'un acte extra-judiciaire (c'est-à-dire notifié par huissier), par lequel tout créancier peut se manifester dans les 10 jours de la publication au BODACC auprès de l'acquéreur ou du tiers détenteur du prix (séquestre), en indiquant le montant de sa créance. Elle a pour effet de rendre indisponible la totalité du prix de vente. En conséquence, le règlement du prix de vente avant l'expiration du délai d'opposition ou fait au mépris d'une opposition déjà reçue est inopposable au créancier opposant.

La surenchère du sixième :

C'est la faculté offerte à tous les créanciers ayant fait opposition et à tous les créanciers inscrits sur le fonds de surenchérir (par acte d'huissier) d'1/6ème sur le prix de vente mentionné dans l'acte pour les éléments incorporels (clientèle, droit au bail, etc.), à l'exclusion du matériel et des marchandises.

L'HÔTELLERIE n° 2505 HEBDO 10 avril 1997

![]()