128

Equip’Hotel

2014/

Pavillon 2.2

VW^MUJZM

6 !

Investir

dans un logiciel de gestion

1. LA DÉMARCHE COMPTABLE

C’est la méthode comptable la plus simple. Elle consiste à déterminer son ratio matière ou coût matière sur la période choisie

(mois, trimestre, année).

Consommation de matière mensuelle hors taxes ÷ chiffre d’affaires mensuel hors taxes.

Même si la gestion des achats, des stocks et de la production n’est pas toujours une priorité,

cet outil permet de suivre un grand nombre d’autres éléments.

L

es objectifs de la gestion des achats, stocks et production

consistent à suivre les flux de marchandises et les

mouvements d’inventaire pour apporter une vision

quasiment en temps réel des informations de stocks et des

indicateurs de gestion. Cela permet de comparer ce qui se passe

avec ce que l’on avait prévu.

Le calcul des ratios matière peut être une priorité pour

certains établissements, sans pour autant passer par un

système intégré de gestion des ventes.

Il existe donc plusieurs démarches pour le restaurateur ou

l’hôtelier suivant son degré d’exigence, ses besoins

et ses impératifs de gestion.

+

-

=

$

%

$#

"

$

#

%

"

"

)$ % " " ;

<

#

% 3 * $ #6877

$ #

"

$ $

2 * $ "

"

"

$

$ $ #

$#

"

$ $

2 * $ "

"

$ $

#

%

"

$ $ #

* $ #

"

; )$ % "

"

"

+

-

=

$

%

$#

"

$

#

%

"

"

)$ % " " ;

<

#

% 3* $ # 6877

#

% 3* $ # 6877

#

% 3* $ # 6877

$ #

"

; )$ % " "

"

"

#

" ( $#

suite page 130

Elle peut également s’appuyer sur le ratio matière ou le coût matière par famille. C’est la méthode comptable et analytique pour

déterminer un ratio matière par famille de produits comme : nourriture, vins, alcools, caféterie, etc.

Consommation de matière HT famille A ÷ CA HT famille A,

consommation de matière HT famille B ÷ CA HT famille B, etc.

Â

Cette

méthode impose

de valoriser

son inventaire

par familles

de produits,

différencier

ses achats de

matières par

familles de

produits et d’avoir

une segmentation

par familles

des ventes qui

correspond aux

familles d’achat.

Elle a le mérite

de donner plus

d’informations

qu’un ratio global.

Î

INCONVÉNIENTS

eì )7ì()9<ì18,3()7ì4)61)88)28ì92-59)1)28ì()ì

calculer un ratio matière réel globalisé qui est un

indicateur parmi tant d’autres pour le restaurateur.

eì 63(9-8ì%ì4378)6-36-Aì-0ì2)ì4)61)8ì()ì'314%6)6ì59T92ì

résultat réalisé global avec un résultat attendu global

et ne permet pas l’analyse des différences ni la mise

en place d’actions correctives adéquates et ciblées.

Les questions suivantes reviendront

systématiquement : mes ratios sont-ils bons

ou mauvais ? À quoi puis-je les comparer ?

Comment les comparer à d’autres indicateurs

? Pourquoi mon ratio nourriture est-il de

30% au lieu de mes 28 % prévus ? Sur quels

produits augmenter ma marge ?

etc.

Pavillon 2.2

Gérer & Connecter

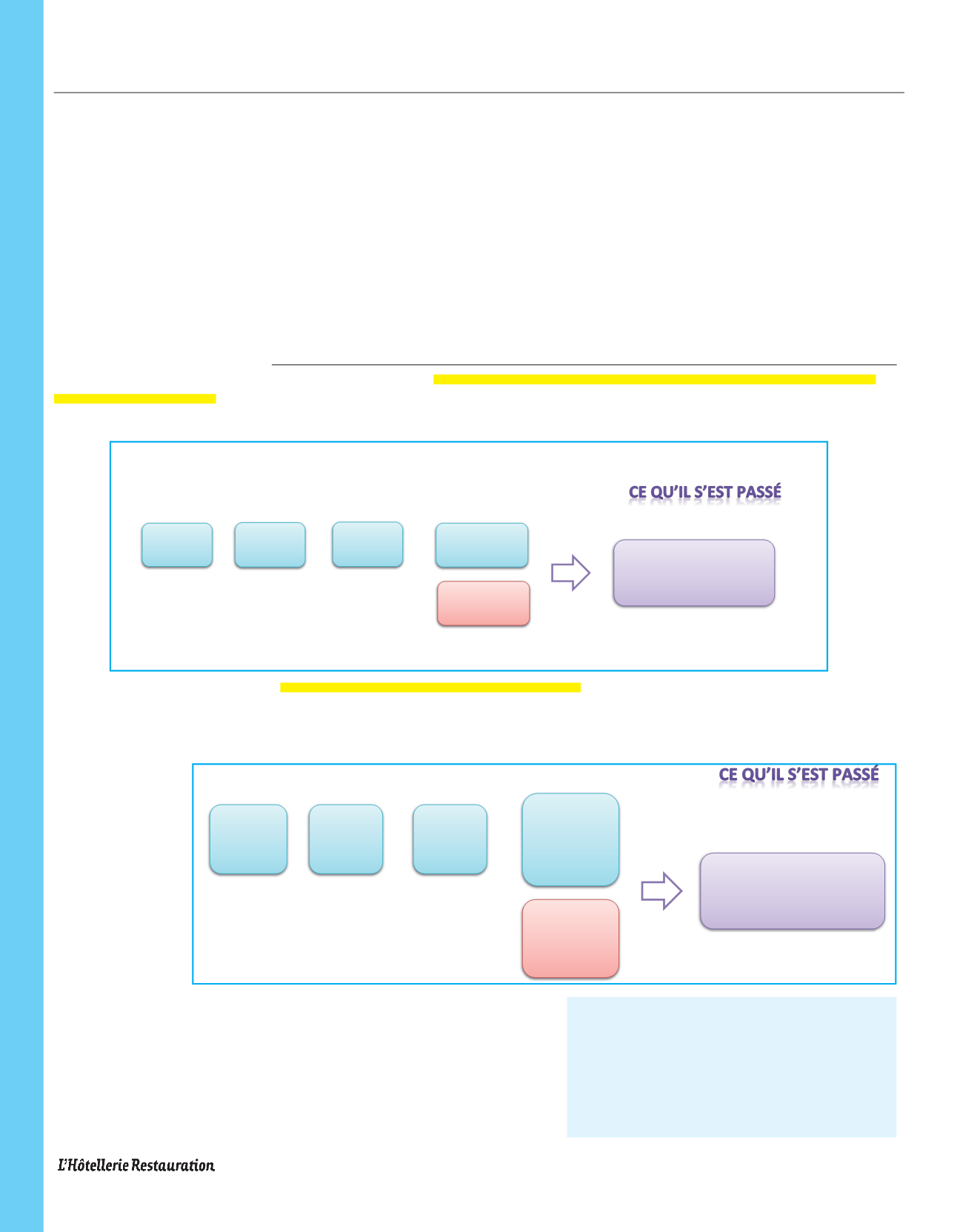

Méthode comptable détaillée par famille

Méthode comptable globale