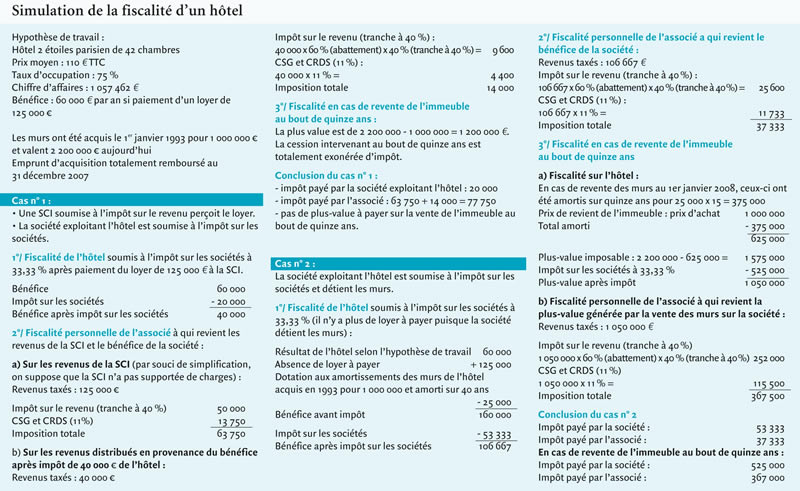

|

|||

| du 28 février 2008 |

PATRIMOINE |

STRATÉGIE DE GESTION D'HÔTELS

Murs et fonds : idylle ou couple infernal ?

C'est dans l'air du temps. Au cours de l'été 2007, la chaîne B&B Hotels vendait une partie de ses murs au fonds d'investissement ANF après avoir racheté Villages Hotels. Le groupe Dynamique Hôtels annonçait lui d'autres projets de rachats, après ceux de Géo, Balladins et Akena. Au sein du groupe Accor, également, on annonçait en décembre une nouvelle cession des murs de 57 hôtels du groupe, après une première annonce en septembre… Effet de mode ou stratégie de groupe ? Le phénomène est-il duplicable pour tous, chaînes et indépendants ? Quelle logique économique pousse-t-elle les entreprises à vendre leurs murs aujourd'hui ?

Georges Sampeur, d.g. de B&B : "Un besoin important de liquidités." |

Dans un contexte économique satisfaisant, les hôtels affichent au cours de l'année 2007 d'excellents taux d'occupation, après les très bons scores de 2006, à savoir 72 % (en hausse de 2,9 points par rapport à 2005), tout en bénéficiant d'une bonne dynamique touristique internationale, avec une augmentation annuelle de 4 à 5 % d'après l'Organisation mondiale du tourisme. Surfant sur cette croissance, les hôteliers veulent accélérer leur développement en augmentant le nombre d'unités au sein de leur groupe, afin d'acquérir une taille stratégique par rapport à la concurrence internationale. C'est ce qu'affirme Georges Sampeur, directeur général de la chaîne B&B Hotels : "Nous avons un besoin très important de liquidités pour lancer notre politique de développement. Pour cette raison, nous avons vendu à ANF 159 murs de nos hôtels pour un montant de 471 millions d'euros. Nous restons cependant locataires de nos hôtels et nous en assurons le management." Cette politique devrait ainsi permettre au groupe d'ouvrir une filiale en Pologne, de se développer sur les marchés nouveaux (Europe centrale) ou stratégiques (Italie et Espagne).

L'exemple Accor : une politique

bénéfique pour tous

Chez Accor, la vente des

murs permet d'assurer le développement du groupe, mais aussi de gommer "la

volatilité des résultats", notamment sur les marques haut de gamme,

plus cycliques, et de se concentrer sur son coeur de cible : le métier d'hôtelier.

C'est en 2005 que fut présentée pour la première fois la nouvelle

politique du groupe, sous le nom de 'asset rights'. Le groupe choisissait alors

plusieurs types d'actions :

Le dispositif reçut l'accueil

unanime des actionnaires. Le marché financier apprécia cette politique,

sanctionnée par un cours de Bourse en hausse de 60 % environ depuis 2005. Pour

Jacques Barré, directeur financier hôtellerie France, le système

mis en place est bénéfique pour tous :

• pour les fonds d'investissement

immobiliers (Foncière des Murs, AXA…), la qualité des hôtels

cédés, la signature

Accor et ses performances de gestion répondent à leurs exigences d'investissement

;

• pour les actionnaires (comme Colony Capital,

entré dans le groupe Accor et qui détient début 2008 plus de 10 %

du capital), la valorisation du cours de la Bourse est tout à fait satisfaisante.

Accor reste toutefois une des seules sociétés hôtelières à

détenir une partie significative de ses actifs, quand les autres ne sont que

gestionnaires, avec une valorisation boursière sous-cotée, donc riche

en potentialité de développement ;

• pour le groupe Accor, la cession

des murs permet, d'une part, de s'affirmer comme un excellent gestionnaire, et,

d'autre part, de pouvoir assurer son développement à l'international

en libérant les liquidités. Pour le groupe, il s'agit surtout de s'implanter

dans les pays émergents (Chine, Inde) et, en France, de valoriser les fonds

de commerce (via la franchise). L'objectif de développement mondial du groupe

reste d'ouvrir 200 000 chambres d'ici à 2010.

Pour autant le groupe ne souhaite pas

céder la totalité de ses actifs : "Nous avons nous-mêmes fixé

les limites. D'ici 2008, 30 % de nos hôtels gérés seront en pleine

propriété ou en loyer fixe, 15 % seront sous forme de contrats de management,

25 % sous forme de contrats variables, et le reste en franchise", souligne Jacques

Barré.

|

Groupes et indépendants, des stratégies

divergentes Selon Richard

Livet, responsable tourisme chez Oseo, la séparation murs et fonds en hôtellerie

n'est pas réellement une nouveauté, et elle était même souvent

la règle, pour des raisons juridiques et fiscales. |

De nombreux avantages pour

les indépendants

Pour l'hôtelier indépendant,

si la logique économique reste la même, la motivation profonde qui le

pousse à vendre ses murs est surtout liée à une stratégie

de constitution puis de transmission de patrimoine, et répond à trois

critères : économique,

Une décision mûrement

réfléchie

Toutefois, cette décision

de choix du statut juridique doit être réalisé dès la création

de l'hôtel, explique un expert-comptable spécialisé, car de réaliser

cette opération de disjonction des murs et du fonds en cours d'exploitation

est beaucoup plus coûteuse : droits d'enregistrement de 5 % sur le prix de

vente en cas de cession du fonds de commerce, frais de notaire en cas de vente de

l'immeuble, impôts sur les sociétés à hauteur de 33,33 %

sur les plus-values, etc.

Par ailleurs, acheter un hôtel

dans sa totalité, pour une revente ultérieure, se justifie totalement

étant donné l'augmentation du foncier

dans

les centres urbains (Paris notamment) à condition, bien sûr, de disposer

du capital. "L'un de mes clients a acheté sur Paris son établissement,

murs et fonds, il y a dix ans, pour une valeur de 600 000 euros. Aujourd'hui, il

en vaut 2,5 millions d'euros", illustre ce comptable. Un exemple loin d'être

isolé, si l'on estime que les hôtels parisiens ont une rentabilité

de 55 % en termes d'EBE (excédent brut d'exploitation ).

En revanche, sur le plan fiscal, il est nécessaire

de prévoir une IRPP en hausse (dans la tranche la plus élevée) si

les murs sont achetés par une SCI. De plus, arrivé à la retraite,

si l'exploitant a vendu son hôtel mais a conservé les murs dans une SCI,

la valeur de l'immeuble sera à prendre en compte au titre de l'ISF car il

ne s'agit plus alors d'un bien professionnel.

br>

D'autre part, dans le cadre d'une acquisition

globale murs et fonds, étant donné que les prêts immobiliers sont

souvent étalés sur quinze ans, il sera plus difficile pour l'hôtelier

d'emprunter de nouveau pour effectuer les travaux de modernisation (à planifier

tous les sept et dix ans). Comment pourra-t-il donc refinancer ces travaux, pourtant

nécessaires pour préserver la modernité de son outil de travail ?

Aujourd'hui, la prudence reste donc de mise, car ce qui réussit aux uns peut ne

pas s'adapter aux autres. En effet, nous traversons un contexte de grande

turbulence immobilière, où la vente des murs atteint son paroxysme dans le

milieu hôtelier, grâce à un ensemble de circonstances favorables pour effectuer

une opération de ce type : optimisation fiscale pour les acheteurs, augmentation

du coût du foncier, valeurs boursières sous-cotées, conjoncture hôtelière en

pleine croissance… L'avis des spécialistes reste donc de rigueur.

Évelyne

de Bast zzz61 FC0607

| Stratégie

de cession du groupe Accor

Mars

2006 : Accor cède les murs de 76 hôtels en France en Belgique et

aux États-Unis, ainsi que sa participation dans Compass Les participations des fonds d'investissement dans la restauration et l'hôtellerie, 2005-2007

2005 • Le fonds Eurazeo rachète B&B Hotels au fonds Duke Street Capital. • Le fonds Starwood Capital rachète le groupe Taittinger (chaînes Campanile, Première Classe, Kyriad). • Septembre : le Groupe Flo change d'actionnariat. Le fonds d'investissements Butler Capital vend pour 140 ME la part du capital qu'il possédait à l'homme d'affaires belge Albert Frères, l'un des actionnaires de Quick. 2006 2007 (Sources : L'Hôtellerie Restauration et L'Expansion) |

Pour retrouver les articles déjà publiées sur l'immobiliser et la cession de fonds de commerce : cliquez ici

Article précédent - Article suivant

Vos questions et vos remarques : Rejoignez le Forum des Blogs des Experts

L'Hôtellerie Restauration n° 3070 Hebdo 28 février 2008 Copyright © - REPRODUCTION INTERDITE

![]()