|

|||

| du 17 janvier 2008 |

JURIDIQUE |

MODÈLE DE BULLETIN DE PAIE À JOUR DES DISPOSITIONS DE LA LOI TEPA

BULLETIN DE PAIE À 39 HEURES

Les entreprises qui travaillaient sur la base de 169 heures mensuelles, soit 39 heures par semaine, continuent à appliquer cette durée du travail, mais désormais, elles doivent payer 4 heures supplémentaires majorées de 10 % conformément à l'avenant n° 2 du 5 février 2007 qui est devenu d'application obligatoire pour toutes les entreprises depuis le 1er avril 2007.

Présentation

du bulletin de paie

La circulaire de la DSS du 1er octobre 2007 autorisant

la mensualisation des heures supplémentaires, la présentation des fiches

de paie peut être maintenue sur la base de

169 heures par mois. L'Umih

et le Synhorcat préconisent de conserver cette présentation sur la base

de 169 heures avec une ligne supplémentaire uniquement pour la majoration des

heures supplémentaires.

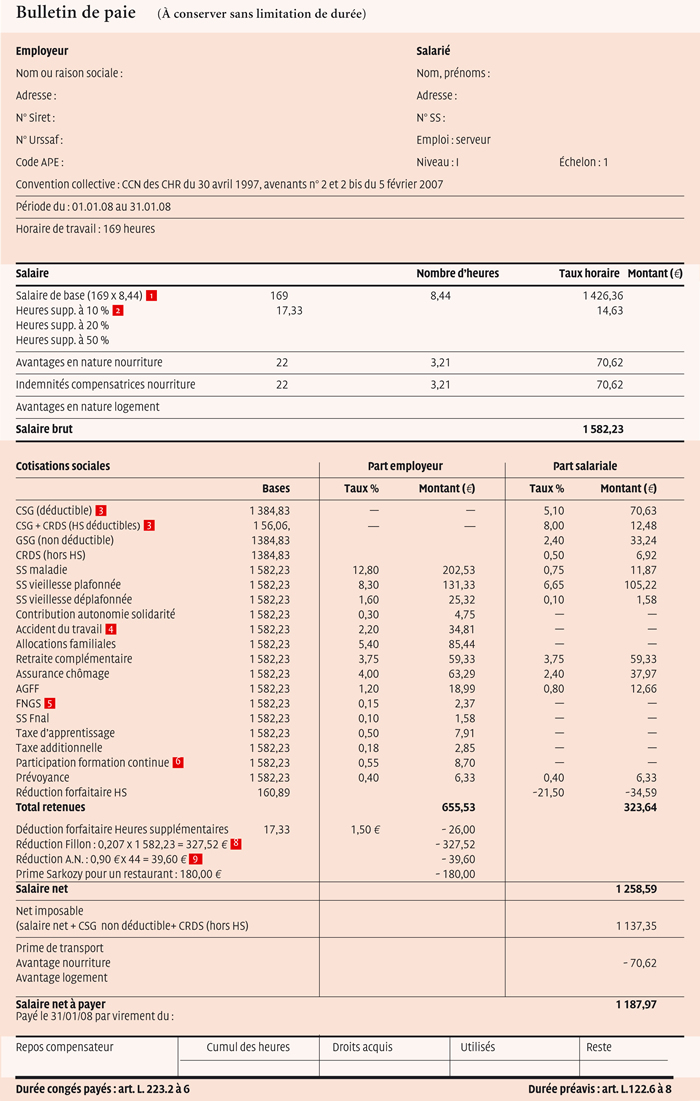

Ce modèle correspond au statut d'un serveur rémunéré au Smic hôtelier, bénéficiant de 2 jours de repos hebdomadaire. Ce serveur n'est nourri qu'une fois par jour par son employeur, et n'a pas été absent au cours du mois de travail effectué.

1 Le Smic est calculé ici sur la base de 169 heures. On maintient sur la 1re ligne le montant du salaire dû au salarié pour une durée du travail de 39 heures par semaine. Puis on rajoute une 2e ligne correspondant uniquement au taux de majoration à 10 % des heures effectuées entre la 36e et la 39e, soit 17,33 x 8,44 x 10 % = 14,63.

2 Dans la mesure où l'horaire conventionnel est de 39 heures par semaine, l'entreprise peut mensualiser les heures supplémentaires de 36 à 39 heures. Le salarié effectue 4 heures par semaine, cela correspond donc à 17,33 heures par mois (soit 4 heures supplémentaires par semaine multipliées par 52 semaines divisées par 12 mois, pour atteindre 17,33 heures mensualisées).

3 Base de la CSG déductible : rémunération mensuelle

brute hors HS + avantages en nature + cotisations patronales de prévoyance

x 97%= (151,67 x 8,44 + 141,24+ 6,33) x 97% = 1384,83

Base de la CSG + CRDS (HS déductibles) : (17,33 x 8,44 x

110%) x 97% = 156,06

4 Taux applicable à un restaurant et café-restaurant.

Complément d'article

3064p12

Pour les autres secteurs d'activité, retrouver le tableau :

cliquez ici

5 Le taux de cotisation AGS est maintenu à 0,15 % pour une durée indéterminée.

6 Taux applicable aux

entreprises de moins de 10 salariés. Le taux est fixé à 1,05 pour

les entreprises de 10 salariés à moins de 20 salariés. Le taux

est de 1,60 pour les entreprises de

20 salariés et plus.

7 Calcul de la réduction Fillon. Depuis le 1er

octobre, les deux formules de calcul de la réduction Fillon (selon la taille

de l'entreprise) se calculent selon les modalités suivantes

•

Entreprises de 1 à 19

salariés

Coefficient = 0,281 : 0,6 x (1,6 x 8,44 E x 151,67 /1 421,33

- 1) = 0,207

Réduction : 0,207 x 1 582,23 = 327,52 E

•

Entreprises ayant plus de 19 salariés,

Coefficient = 0,26 : 0,6 x (1,6 x 8,44 E x 151,67/1 421,33

- 1) = 0,192

Réduction : 0,192 x 1 582,23 = 303,79 E

8 La réduction de cotisation sur les avantages en nature est égale à 28 % du minimum garanti, soit 28 % de 3,21 E, ce qui donne 0,90 E. zzz60r JS0607

Vos questions et vos remarques : Rejoignez le Forum des Blogs des Experts

L'Hôtellerie Restauration n° 3064 Hebdo 17 janvier 2008 Copyright © - REPRODUCTION INTERDITE

![]()