|

|||

| du 24 août 2006 |

FICHE TECHNIQUE |

ET SI L'ON PARLAIT DE MARGE APRÈS COÛT DE PRODUCTION

Pour une approche novatrice du calcul de rentabilité

Si aucun cuisinier ne remet en cause le principe même de la fiche technique, il devient intéressant d'aller au-delà du seul coût matières, et d'intégrer les frais de personnel de production. Ce mois-ci : le cas du navarin d'agneau aux primeurs réalisé dans 3 modèles d'établissements différents.

Par Philippe Lalonde GE0607 zzz22v

Après la recette de l'escalope de saumon à l'oseille, étudiée dans L'Hôtellerie Restauration n° 2974 du 27 avril 2006, nous poursuivons avec le navarin d'agneau aux primeurs.

Produits disponibles sur le

marché

Selon les produits retenus

pour l'élaboration d'un plat avec la même dénomination, il serait

possible de réaliser une centaine de fiches techniques. Nous présentons

volontairement 3 fiches suffisamment différentes pour soutenir la comparaison.

Pour les petits légumes,

les choix sont multiples. Des produits bruts individuels à l'utilisation

du prêt à l'emploi en passant par une printanière assemblée,

le spectre est large.

Pour le produit de base - à

savoir l'agneau -, les prix vont du simple au double et le choix est vaste :

• Épaule entière d'agneau

de lait de Sisteron ou du Mont-Saint-Michel

• Épaule entière d'agneau

fraîche sans appellation

• Épaule d'agneau désossée

entière (fraîche)

• Épaule d'agneau désossée

en morceaux (fraîche)

Ces deux derniers produits sont vendus aussi en surgelés. On trouve de l'agneau de diverses provenances : France, Europe, Nouvelle-Zélande… On peut tout autant s'approvisionner en produit frais sous vide prêts à l'emploi avec une DLC de 21 jours (départ d'usine) : navarin d'agneau et petits légumes confits en mono ou multiportions.

Calculer les frais de personnel

de production ?

Certains lecteurs ont souhaité

avoir une explication sur le calcul des frais de personnel de production.

Selon le cas envisagé,

ces frais sont de 4 E par plat dans le cas n° 1, puis de 1 E dans le cas n°

2 et de 0,50 E dans le cas n° 3. L'écart vient du positionnement retenu

pour le restaurant et du choix de technique de production, donc de l'équipe

en cuisine (lire fiches techniques).

Les salaires pris en compte dans le

calcul sont issus de L'Hôtellerie Restauration

n° 2930 supplément salaires.

Contact

Tél. : 06 22 04 03 48

www.lalondeconsultants.com

|

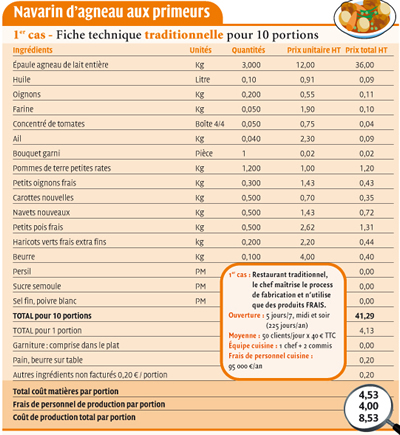

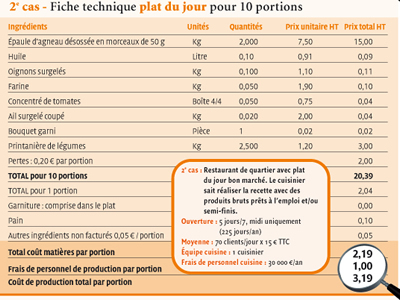

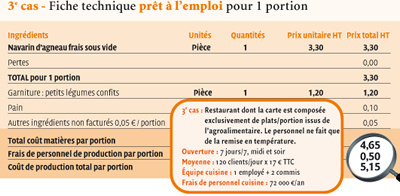

•

1er

cas Les frais de personnel

(toutes charges comprises) pour le chef et les 2 commis sont de 95 000 E par an

pour 11 250 clients, soit un peu plus de 8 E par client. Pour ne pas se 'couper

les cheveux en quatre', nous avons affecté la moitié des frais pour le plat principal, le solde se répartissant sur les entrées et les desserts. Une analyse encore plus fine - plat par plat - est réalisable. • 2e cas Les frais de personnel pour le cuisinier sont de 30 000 E par an pour 15 750 clients, soit un peu moins de 2 E par client. Nous avons affecté 1 E de frais de production pour le plat principal et le solde pour les 2 autres gammes : entrées et desserts. • 3e cas

Les frais de personnel pour les 2 commis de cuisine et l'employé polyvalent

se montent à 72 000 E par an pour 43 800 clients (le restaurant est ouvert

midi et soir, 7j/7), soit 1,60 E par client. Dans ce cas, nous avons affecté

0,50 E de frais de production pour le plat principal dans la mesure où il ne

s'agit que de remise en température de plats prêts à l'emploi.

|

Pour retrouver les articles déjà publiés sur la gestion et le marketing, cliquez ici

Article précédent - Article suivant

Vos questions et vos remarques : Rejoignez le Forum des Blogs des Experts

L'Hôtellerie Restauration n° 2991 Hebdo 24 août 2006 Copyright © - REPRODUCTION INTERDITE

![]()