Restauration collective

Les entreprises de

restauration collective bénéficient d'un régime de TVA spécifique. Il faut, pour bien

comprendre comment cela se passe, distinguer deux hypothèses. En effet, la restauration

collective peut fonctionner selon deux modalités :

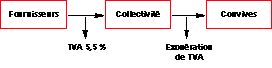

l La restauration collective

dite "auto gérée" ou "en gestion directe" : dans ce cas, la

prestation de repas est assurée par un service interne de la collectivité. Ce sera le

cas par exemple dans un établissement scolaire où la restauration est assurée par les

cuisines de la collectivité et le personnel de cette dernière.

La TVA est ici payée par la collectivité lorsqu'elle achète la nourriture (TVA 5,5 %).

Mais dans la mesure où elle n'est pas autorisée à appliquer un taux de TVA sur la

prestation qu'elle fournit aux convives (dans le cas présent, les élèves), elle ne sera

pas autorisée à la récupérer. La TVA qu'elle paye au titre de ses achats devient donc,

pour elle, une charge qu'elle se doit de prendre en compte pour l'élaboration de son prix

de vente au convive (l'élève). (Schéma 1)

l La restauration collective

dite "concédée" ou "sous-traitée" : Dans ce cas, la préparation et

la distribution des repas sont assurées par un prestataire de services extérieur à la

collectivité. Une maison de retraite où les repas sont préparés et servis par du

personnel extérieur sera dans ce cas.

La société de restauration collective facture sa prestation avec une TVA de 5,5 % à la

collectivité qui revend sans TVA le repas aux convives. Là aussi, la collectivité en

question (l'entreprise, par exemple, tout comme la maison de retraite) n'étant pas

autorisée à appliquer un taux de TVA sur la prestation fournie, ne sera pas autorisée

à la récupérer. Là encore, la TVA payée au titre de la prestation est devenue une

charge qu'elle prendra en compte pour l'élaboration de son prix de vente au convive.

(Schéma 2)

Pour bénéficier de cette dérogation, certaines conditions :

l le contrat entre la

collectivité et la société de restauration collective doit être écrit et transmis à

l'administration fiscale dans un délai d'un mois ;

l les repas doivent être

servis d'une manière habituelle au seul personnel de la collectivité ;

l les repas doivent être

servis dans les locaux de la collectivité par le personnel de l'entreprise de

restauration collective ;

l les prix doivent être

sensiblement inférieurs à ceux de la restauration commerciale ;

l les entreprises de

restauration collective doivent tenir une comptabilité distincte pour chaque

collectivité.

Attention, les "restaurants de direction", gérés par des sociétés de

restauration collective, ne sont pas soumis à ce régime fiscal dérogatoire. Toutes

leurs prestations sont taxées au taux de TVA de 20,6 % à l'image de la restauration

commerciale.

La restauration collective pourra-t-elle encore longtemps bénéficier de ce régime

fiscal? L'Europe sera amenée à prendre position dans la mesure où la FNIH et le SNRPO

ont saisi la commission européenne pour demander un alignement de son taux de TVA sur

celui de la restauration commerciale.

Tableau comparatif des différents taux de TVA appliqués à la restauration collective au sein de l'Union européenne

| Restauration collective sous-traitée | Service de restauration commerciale | Taux en général | ||||||||||||||||||||||

| Entreprises | Etablissements | Hôpitaux | Restaurants | Repas à | normal | Réduit | ||||||||||||||||||

| scolaires | emporter | |||||||||||||||||||||||

| Allemagne | 16 % | 16 % | 16 % | 16 % | 7 % | 16 % | 7 % | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Belgique | 21 % | 21 % | 21 % | 21 % | 6 % | 21 % | 6/12 % | |||||||||||||||||

| Espagne | 7 % | 7 % | 7 % | 7 % | 4/7 % | 16 % | 4/7 % | |||||||||||||||||

| France | 5,5 % | 5,5 % | 5,5 % | 20,6 % | 5,5 % | 20,6 % | 5,5 % | |||||||||||||||||

| Italie | 4 % | 4 % | 10 % | 10/20 % | 10 % | 20 % | 4/10 % | |||||||||||||||||

| (luxe)* | ||||||||||||||||||||||||

| Royaume-Uni | 17,5 % | 17,5 % | 17,5 % | 17,5 % | 0/17,5 %** | 17,5 % | 5 % | |||||||||||||||||

| *Italie : Taux de 20 % rarement appliqué. | ||||||||||||||||||||||||

| **Royaume-Uni : Pas de TVA sur les repas à emporter lorsqu'ils ne sont pas vendus sur le lieu de la préparation. | ||||||||||||||||||||||||

Schéma 1

Schéma 2

L'HÔTELLERIE n° 2613 Hebdo 13 Mai 1999

![]()