Gestion

30

Compte tenu de l’importance stratégique de la relation

entre le chiffre d’affaires et l’investissement, les

professionnels et les cabinets de conseil ont élaboré

plusieurs critères permettant d’apprécier la qualité des

décisions d’investissement.

1.

La règle du millième est devenue la règle

du 1/800

e

en hôtellerie

La règle du millième établit un rapport entre le coût de

création ou d’acquisition d’une chambre - représentatif

de l’investissement (I) - et son prix moyen de location –

l’un des éléments déterminants du chiffre d’affaires (CA).

Le rapport CA/I est donc bien sous-jacent à cette règle

empirique. Des études statistiques menées récemment

aux États-Unis montrent qu’aujourd’hui, le rapport

1/800

e

est plus pertinent, ce qui peut s’expliquer par

l’évolution des conditions de concurrence et par des coûts

d’exploitation plus élevés.

Quelques compléments précisent les conditions

d’utilisation de cette règle :

- le prix moyen est l’un des deux éléments qui

déterminent le chiffre d’affaires, le second étant le

taux d’occupation. La règle fonctionne pour un taux

d’occupation d’environ 60 %. Ce taux est généralement

considéré comme un plancher en dessous duquel la

rentabilisation d’un hôtel n’est plus assurée ;

- le résultat obtenu est un prix moyen, plus ou moins

inférieur au prix affiché selon le type d’établissement

et le mix clientèle.

En suivant le raisonnement en sens inverse, il est

possible d’utiliser cette règle pour estimer le prix d’un

hôtel. Dans l’exemple proposé, si le prix moyen est

de 32,50 €, la valeur de l’affaire qui devrait assurer

un retour sur investissement satisfaisant est de

32,50 x 800 x 30 = 780 000 €. Investir une somme

supérieure à 780 000 € pour acquérir cette affaire fait

courir le risque d’un retour sur investissement insuffisant.

Bien sûr, cette règle constitue une première approche

qui devra dans tous les cas être complétée par d’autres

méthodes d’évaluation et par un business plan.

2.

Autres règles

Investissement (I) = 9 x RBE

RBE = 33 % CA

=> I

÷

9 x 33 % x CA

=> I = 3 CA

Â

On considère, en restauration

traditionnelle et à thème, que le chiffre

d’affaires doit représenter entre 1,3 et

1,8 fois l’investissement.

Une grande partie des transactions

hôtelières effectuées en France en 2002-

2003 a été réalisée sur la base de 8 à 10 fois

le résultat brut d’exploitation.

En considérant que le niveau normal

du résultat brut d’exploitation (RBE) est

de 33 % et en retenant le multiplicateur

moyen, soit neuf fois le RBE, on en

déduit que l’investissement réalisé pour

acquérir un hôtel est égal à environ trois

fois le chiffre d’affaires.

La vie financière d’une entreprise commence toujours par un investissement et sa réussite financière se mesure, pour l’essentiel,

par la rentabilité dudit investissement.

Comprendre la relation

entre l’investissement

et le chiffre d’affaires

VW^MUJZM

6

Â

Que vous soyez créateur ou repreneur d’une entreprise, le montant de l’investissement réalisé sera déterminant sur la rentabilité future.

Plus précisément, c’est la relation entre l’investissement réalisé et le retour espéré sous forme de résultat qui est déterminante. Si cette relation est importante dans tous

les secteurs, elle revêt un caractère stratégique dans les CHR en raison de l’importance des investissements nécessaires.

Supposons un investissement de 1 000 dans la restauration. Les charges d’exploitation de 1 100 seront maîtrisées si un contrôle de gestion est mis en place. Les charges

de structure dépendent dumontant de l’investissement.

Â

On en déduit que le retour sur investissement dépend bien pour l’essentiel du montant de l’investissement et du chiffre d’affaires.

Investissement

1 000

Chiffre d’affaires

- Charges d’exploitation

- Charges de structure

1 500

1 100

250

Résultat

150

Exemple

HÔTEL 2 ÉTOILES EN PROVINCE

30 chambres

Investissement

murs + fonds de commerce

780 000 €

INVESTISSEMENT PAR CHAMBRE

780 000 ÷ 30 = 26 000 €

Règle du 1/800

e

Prix moyen chambre

26 000 ÷ 800 = 32,50 €

Une question ?

Blog des Experts ‘Gestion en CHR : outils pratiques’

sur

JEAN-CLAUDE

OULÉ

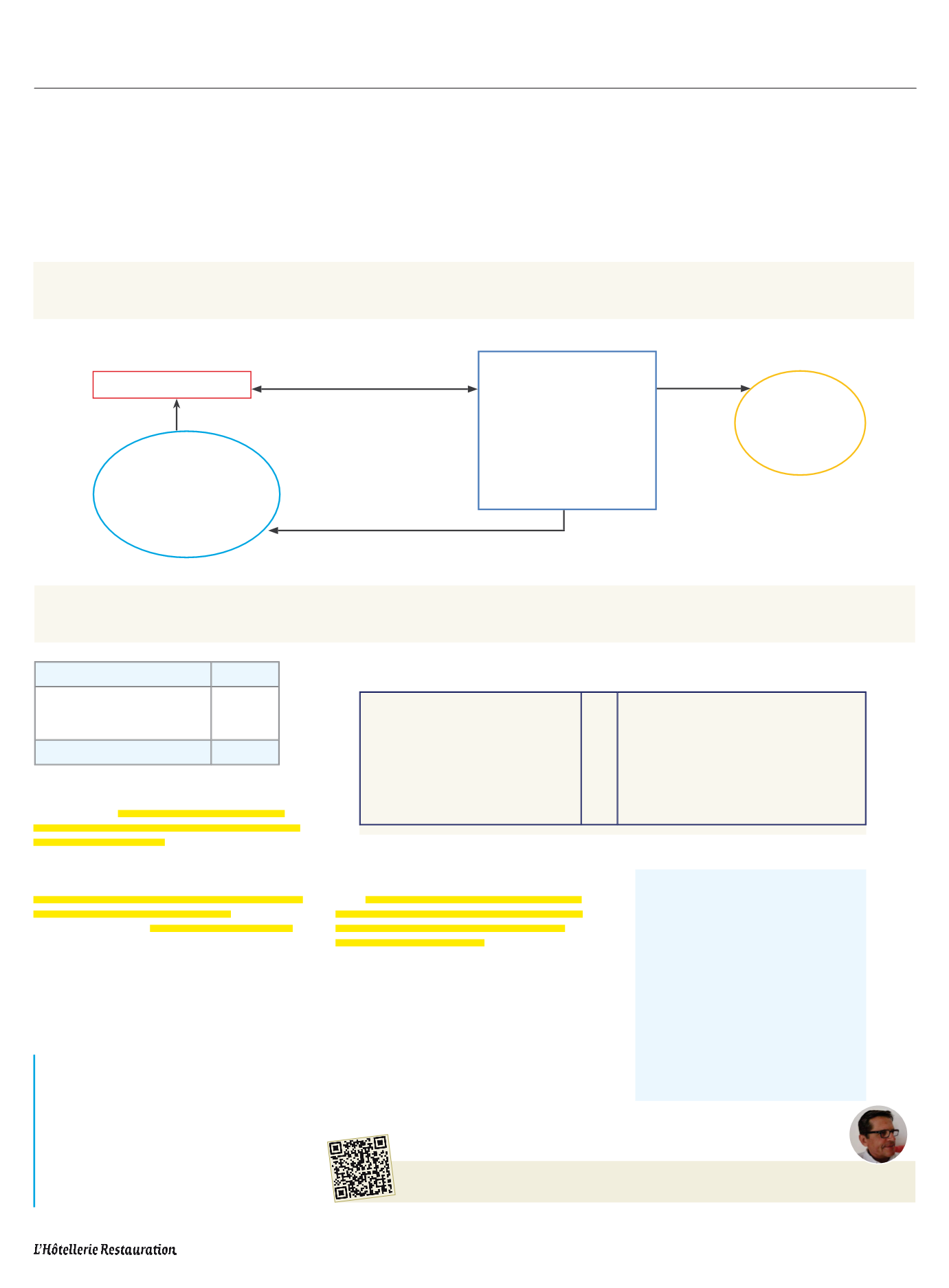

Investissement (I)

Permet de

rembourser

les emprunts et

de rémunérer

l’investissement

Charges

maîtrisables

par le contrôle

de gestion

Chiffre d’affaires

(CA)

- charges liées à

l’exploitation

- charges de structure

liées à l’investissement

= résultat (retour sur

investissement)

Relation CA/I

Î