Selon les résultats provisoires sur l'année 1997 de la 21ème édition de «L'Industrie

Hôtelière Française», étude menée par le cabinet KPMG Fiduciaire de France/Axe

Consultants auprès de 1.247 hôtels (93.529 chambres), le secteur de l'hôtellerie

française a enregistré une nette reprise de son activité l'an passé. Les chiffres

parlent d'ailleurs d'eux-mêmes. En terme de taux d'occupation moyens, les performances

ont de fait atteint des seuils élevés. Ainsi, à l'exception du segment «3 étoiles

province», toutes les moyennes ont franchi la barre des 60% (tableau 3).

La palme d'or revient une fois encore à l'hôtellerie quatre étoiles, qui a affiché des

hausses comprises entre 5 et 8 points. La moyenne nationale des «quatre étoiles

supérieur» (établissements de prestige et de caractère) franchit ainsi la barre des

65%, soit 11,2% de mieux qu'au cours de l'exercice 1996. Quant à celle des hôtels

«quatre étoiles standard» (produit bien positionné sur le haut de gamme mais plus

standardisé), elle s'élève à 70,7% contre 63,6% un an plus tôt. A noter que dans ces

deux segments, ce sont bien évidemment les unités de la région Ile-de-France (IDF) qui

ont réalisé les plus belles croissances.

Il n'en demeure pas moins vrai parallèlement que l'amélioration des taux d'occupation a

également bénéficié aux autres catégories d'hôtels. Les augmentations sont certes un

peu plus limitées du 0/1 étoile au 3 étoiles, mais elles existent bel et bien

néanmoins : +5,9% en moyenne pour les trois étoiles, +3,3% pour les deux étoiles et

+2,9% pour les 0/1 étoile.

L'étude de KPMG Fiduciaire de France/Axe Consultants met toutefois un bémol à cette

reprise en constatant que la situation reste assez mitigée pour les établissements deux

et trois étoiles de province, dont les scores tournent aux environs de 60% en 1997. Le

cabinet note en outre, qu'à l'exception de la famille des trois étoiles, les hôtels

d'IDF ont connu des hausses plus sensibles que leurs homologues provinciaux.

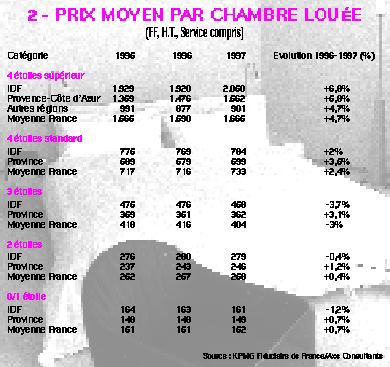

Par ailleurs, les prix moyens par chambre louée (incluant uniquement le chiffre

d'affaires hébergement H.T, service compris) ont eux aussi enregistré des évolutions

assez diverses selon les catégories et les zones géographiques observées. Concernant

les «quatre étoiles supérieur» de la région parisienne, les prix moyens chambres ont

grimpé de près de 7% à 2.050 FF. Ceci s'explique en grande partie par la dynamique de

marché favorable en 1997 qui a permis aux professionnels de mieux négocier leurs prix.

La conjoncture s'est également avérée positive pour les «quatre étoiles standard»

avec une montée en puissance du prix moyen chambre de l'ordre de 2% à 3,5% suivant les

sites géographiques.

En revanche, du côté des catégories inférieures, l'hôtellerie d'IDF a connu en

1997 une légère érosion de ses performances (-1,3% en 0/1 étoile; -0,4% en 2 étoiles)

voire une chute plus prononcée en 3 étoiles (-3,7%). Sur le segment 0/1 étoile,

l'analyse des prix moyens durant les trois dernières années montre une quasi stabilité.

Ce qui reflète la régularité des

politiques tarifaires appliquées par les chaînes de ce secteur.

Au final, l'analyse du Revenu moyen par chambre disponible (prix moyen par chambre louée

x taux d'occupation), révèle une amélioration dans toutes les catégories d'hôtels

indiquant ainsi que les quelques fléchissements au niveau des prix moyens chambre ont

été compensés par la croissance de la fréquentation. La hausse du Revpar a profité en

particulier aux segments «quatre étoile supérieur et standard» : +13,9% et +16,3%.

KPMG Fiduciaire de France/Axe Consultants estime que

cette tendance positive traduit toutefois en bonne partie un effet de rattrapage, après

la crise hôtelière du début des années 1990 qui avait particulièrement affecté ces

catégories de luxe.

Compte tenu des bons résultats observés sur les premiers mois 1998 et des perspectives

favorables de croissance de l'activité économique et touristique en France à moyen

terme, l'année 1998 devrait consolider voire améliorer les scores constatés en 1997.

L'analyse du Revenu moyen par chambre disponible révèle une amélioration dans toutes

les catégories d'hôtels.

Sur le segment 0/1 étoile, l'analyse des prix moyens durant les trois dernières

années montre

une quasi stabilité.

L'HÔTELLERIE n° 2570 Hebdo 16 Juillet 1998

![]()