CONJONCTURE

* Chaînes intégrées : prémices d'une reprise. p. 1

* Hôtellerie indépendante : mieux qu'en 1996. p. 3

* Restauration : l'écart se creuse entre Paris et la province. p. 3

* Défaillances d'entreprises : niveau

maintenu. p. 4

* Restauration rapide : touchée aussi par la crise. p. 5

CONCURRENCE

* Le paracommercialisme dans le

collimateur. p. 5

* Résidences de tourisme : requalification de l'offre. p. 6

GESTION

* Les CHR moins rentables en France qu'ailleurs. p. 7

* La sous-traitance : une aide à la maîtrise des coûts. p. 8

MARKETING

* La promotion des périodes creuses. p. 9

* Salons professionnels : bon moyen de commercialisation. p. 10

HOTELLERIE

* Explosion des GDS : une opportunité pour les centrales de réservations. p. 11

* Réseaux intégrés et chaînes volontaires : consolidation des positions. p. 12

* Développement : Holiday Inn s'active. p. 12

* Selon l'AFIT : les hôteliers manquent de prospérité. p. 13

* Le marché parisien à la loupe. p. 13

RESTAURATION

* Les traiteurs sont optimistes. p. 14

* Recrutement : manque de personnel adapté. p. 15

EUROPE

* Volonté d'amélioration de la qualité. p. 16

INTERNATIONAL

* Santé insolente de l'hôtellerie américaine. p. 16

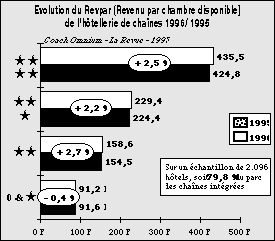

La dernière étude annuelle sur les chaînes hôtelières en France, réalisée par Coach Omnium pour La Revue (18ème édition), révèle sur 1996 une légère reprise dans l'activité des chaînes intégrées par rapport à 1995, qui, il est vrai, avait été une année médiocre. Le développement du parc des chaînes intégrées a continué, alors que les effets réglementaires destinés à limiter la construction de nouveaux hôtels ne devraient être ressentis qu'à partir de 1997.Après une année 1995 marquée par de nombreux événements qui ont perturbé sensiblement la bonne marche des chaînes intégrées, celles-ci ont pu retrouver un léger sourire en 1996. En effet, les indicateurs sont repassés au vert sur la plupart des thèmes d'observation économique. Il est vrai que l'on se base sur l'année précédente qui était particulièrement frileuse. Mais l'impression que la demande remonte, même timidement, ne peut que redonner de l'optimisme aux troupes. Presque partout, mais essentiellement en Ile-de-France et dans le Sud, la fréquentation a progressé positivement. Timidement sans doute, mais effectivement. Et l'on termine l'année avec 59,8% de taux d'occupation, soit une augmentation de 0,5 point, ce qui est un bon début. Selon les résultats de l'étude de Coach Omnium, dont les données chiffrées d'activité portent sur près de 80% de l'hôtellerie de chaînes, en 1996, c'est l'hôtellerie 3 étoiles qui tire le mieux son épingle du jeu en terme de hausse des ventes de nuitées, légèrement au-dessus des 2 étoiles, qui avaient la meilleure progression en 1995. L'hôtellerie superéconomique obtient une médiocre évolution d'une période sur l'autre, mais plafonne toujours dans les hautes sphères en taux d'occupation, dépassant les 66% et du coup, les performances des autres catégories. Pour autant, tous les observateurs pensent que cette forme d'hôtellerie est arrivée à son stade de maturité, la clientèle hôtelière y étant maintenant suffisamment habituée et presque toutes les niches de marché ont été explorées. Elle doit sans doute maintenant consolider sa rentabilité finale et réfléchir à son évolution future. Enfin, les 4 étoiles, surtout perturbés sur Paris, sont, toutes régions confondues (dont DOM-TOM), en stagnation de remplissage par rapport à 1995.

D'une manière générale, les prix moyens chambre ont également dépassé leur seuil de l'année 1995, avec une progression de 1,3% sur l'ensemble des catégories. Mais ils restent cependant en dessous de l'évolution de l'inflation qui a été en augmentation de 1,7% sur 1996. L'hôtellerie superéconomique est la seule gamme qui, l'année passée, a observé un recul en valeur absolue de - 0,7% de ses prix moyens chambres. Ce phénomène se remarque maintenant pour la deuxième année consécutive. Si la plupart des chaînes sur cette catégorie 0 et 1 étoile ont vu une petite ou moins petite amélioration de leur prix moyen chambre, comme chez Première Classe ou Villages Hôtel, ou même une stabilisation, la politique de redéfinition tarifaire à la baisse de Formule 1 en 1996, a tiré le résultat moyen de l'ensemble de l'hôtellerie premier prix vers le bas. Ainsi, son prix moyen est descendu globalement de - 3,8% pour des motifs stratégiques. Formule 1 s'était repositionné pour être sur chaque site le moins cher des hôtels en présence. Comme la chaîne superéconomique du groupe Accor représente à elle seule près de 39% des chambres des hôtels 0/1 étoile de chaînes en France, on comprend les conséquences que cela a sur la donnée moyenne nationale de cette gamme.

A Paris, les prix moyens de l'hôtellerie ont fortement régressé entre 1995 et 1996, dont essentiellement sur les 4 étoiles. Cela a été sans doute la caution à payer pour faire remonter en fréquentation. Combiné aux taux d'occupation, le Revpar (revenu par chambre disponible) est en amélioration sur tous les créneaux, sauf pour les hôtels 0 et 1 étoile. Mais cette considération est à analyser chaîne par chaîne où les résultats sont loin d'être identiques.

Si l'ensemble des chaînes hôtelières intégrées a obtenu une amélioration de plus de 4% de son chiffre d'affaires, ce qui serait très honorable, ce n'est pas une donnée fixée sur un état comparable. En effet, le parc a augmenté de + 5% (10.000 chambres), qui, avec le surcroît de chiffre d'affaires que cela a drainé, a été profitable aux réseaux et est une des causes de progression du volume d'affaires. Il faut également garder en mémoire le taux d'inflation, faible, mais qui a enlevé une valeur au résultat annuel. Cependant, il convient de regarder la situation comme prometteuse, car pratiquement toutes les ventes sont en légère progression, même en restauration, pourtant malmenée par la conjoncture depuis deux ans. Campanile, un des premiers restaurateurs publics de France et qui a fait de ses restaurants un de ses points forts, a servi plus de 9,4 millions de couverts en 1996 et observe une évolution respectable et exceptionnelle dans le contexte actuel, de + 1,8% de couverts servis. Il faut dire que la chaîne a programmé des actions régulières de promotion de ses restaurants. Pour l'ensemble des chaînes observées, les prix moyens couvert de la restauration sont presque stagnants en valeur comparable (+ 0,5%). Mais ici encore, l'activité de la restauration est très différente selon les chaînes et selon les catégories d'hôtellerie. Ainsi, dans l'hôtellerie haut de gamme, on déplore une baisse d'activité de la restauration de - 3 à - 5%.

Fidèles aux quelques années précédentes, les chaînes intégrées ont continué en 1996 à faire entrer dans leurs rangs de nouveaux hôtels en quantité quasi-habituelle. Elles déclarent un solde de 108 prises d'enseignes de plus par rapport à l'année précédente. En fait, ce chiffre cache les effets naturels de valses d'enseignes. En 1996, les chaînes intégrées présentes en France, ont vu partir 46 hôtels et arriver 154 établissements. Il y a eu en cela des transferts d'une chaîne à l'autre, au sein des mêmes groupes ou des départs d'hôteliers franchisés partant dans des chaînes concurrentes. Si l'essentiel des nouvelles prises d'enseignes concerne des hôtels existants (rachats d'hôtels, franchise...), il y a eu près de 50 hôtels neufs ouverts dans l'année (principalement en gamme économique). La loi de juillet 1996 sur la limitation des constructions d'hôtels n'avait pas encore eu de conséquences sur le développement des chaînes, les nouveaux établissements ayant ouvert avant son application ou étant en chantier. Son influence sur la croissance de l'offre devrait être ressentie seulement à partir de cette année. En 1996, le grand développeur en matière d'ouvertures d'hôtels a été incontestablement Clarine. Lancé il y a seulement moins de deux ans comme une chaîne de franchise, le dernier-né du groupe Envergure s'est enrichi tranquillement de près de 2 hôtels par mois (39 hôtels à ce jour). Etap Hôtel qui continue dans sa foulée dynamique, a toutefois freiné le pas en intégrant 14 nouveaux hôtels au lieu de 33 en 1995.

Malgré la sensible augmentation du parc hôtelier des chaînes intégrées, il n'y a pas de grands bouleversements depuis ces trois dernières années dans la répartition du parc hôtelier classé entre chaînes intégrées et chaînes volontaires. Si les réseaux intégrés restent à présent situés à 13% du nombre d'hôtels homologués français, près de 1 chambre classée sur 3 est sous leur contrôle. Ceci s'explique par la taille moyenne de ces hôtels, qui avoisine 80 chambres contre 23 chambres pour l'hôtellerie indépendante, toutes catégories confondues. Mais si les chaînes contrôlent effectivement 35% de la capacité de l'hôtellerie classée, presque 40% des chambres classées sont louées dans des chaînes intégrées, qui ont dans l'ensemble des taux de fréquentation supérieurs, officiellement, à leurs homologues indépendants. A l'inverse, les 87% d'hôteliers indépendants, isolés ou en chaînes volontaires, se partagent grosso modo les 60% des nuitées hôtelières qui restent.

C. Rousseau

| Données flash sur l'activité en 1996/1995 des chaînes intégrées présentes en France au 1er janvier 1997 | ||||

| Tableau de bord général | Taux progression | Volume d'affaires | ||

| (estimation) | ||||

| * Evolution du volume d'affaires global | + 4,2 % | 23,6 MdF | ||

| * Evolution du parc en nombre de chambres | + 5,1 % | |||

| * Pour mémoire : taux d'inflation 1996 | + 1,7 % | |||

| * Evolution du taux d'occupation | + 0,7 % | |||

| * Evolution des prix moyens chambre | + 1,3 % | |||

| * Evolution de la fréquentation des restaurants | + 0,8 % | |||

| * Evolution des prix moyens couvert (TTC/SC) | + 0,5 % | |||

| COACH OMNIUM - LA REVUE ©1997 | ||||

| Les dix premières chaînes intégrées en France en nombre d'hôtels | Nombre | % du parc | |||||

| en France au 1er janvier 1997 | * | hôtels | des hôtels | ||||

| intégrés | |||||||

| * Campanile | 2* | 1ère | 324 | 12,3% | |||

| * Ibis | 2* | 2ème | 292 | 11,1% | |||

| * Formule 1 | 0* | 3ème | 280 | 10,7% | |||

| * Mercure | 2 à 4* | 4ème | 207 | 7,9 % | |||

| * Climat de France | 2* | 5ème | 177 | ||||

| * Première Classe | 0* | 6ème | 141 | ||||

| * Novotel | 3* | 7ème | 119 | ||||

| * Comfort Inn & Hotels | 2 à 3* | 7ème | 119 | ||||

| * Balladins | 1* | 9ème | 84 | ||||

| * Etap Hôtel | 1* | 10ème | 69 | ||||

| COACH OMNIUM - LA REVUE ©1997 (*) des chaînes intégrées en France | |||||||

| Au 1er janvier 1997 | Principales enseignes de chaînes commerciales en France | Nombre de | Part de |

| points de vente | l'offre | ||

| FRANCE | (*) |

| * ACCOR | * Ibis, Novotel, Mercure, Sofitel, Formule 1, Etap Hotel, Jardins de Paris | 1.010 hôtels | 38,4 % |

| hors Coralia et participations diverses | |||

| * ENVERGURE | * Campanile, Première Classe, Bleu Marine, Clarine | 517 hôtels | 19,7 % |

| * HOTELS & COMPAGNIE | * Climat de France, Nuit d'Hôtel, Balladins, Relais Bleus, | 342 hôtels | 13 % |

| Tradition de France | |||

| * CHOICE HOTELS | * Comfort Inn & hôtels, Quality Inn & hotels, Clarion | 145 hôtels | 5,5 % |

| * SOFIBRA/GALAXIE | * B & B, Mascotte, Océania | ||

| hors autres hôtels en franchise | 45 hôtels | 1,7 % | |

| * LA COMPAGNIE | * Anchorage, Mister Bed | 42 hôtels | 1,6 % |

| HOTELIERE | |||

| TOTAL | 2.101 hôtels | 80 % |

| COACH OMNIUM - LA REVUE ©1997 (*) des chaînes intégrées en France |

L'HÔTELLERIE n° 2506 Eco 17 avril 1997

![]()