Le taux horaire minimum conventionnel niveau I échelon 1

est fixé à 9,77 € depuis le 1er août 2016. Le taux horaire du Smic est fixé à

9,76 € à compter du 1er janvier 2017, soit un centime de moins. C'est le minimum conventionnel qu'il faut

appliquer .

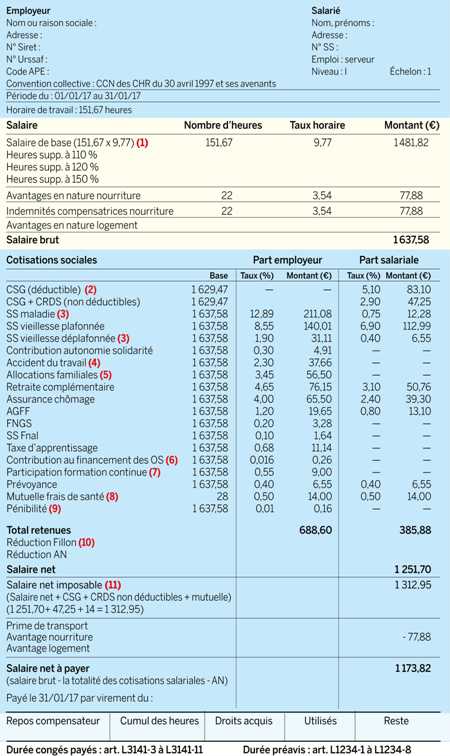

Ce modèle correspond au statut d'un serveur rémunéré au smic hôtelier, bénéficiant de 2 jours de repos hebdomadaire. Ce serveur est présent lors des deux repas mais n'est nourri qu'une fois par jour par son employeur, et n'a pas été absent au cours du mois de travail effectué. Il travaille dans une entreprise de moins de 10 salariés.

(1) Le smic est calculé ici sur la base de 151,67 heures, soit 35 heures par semaine.

(2) L'assiette de la CSG et de la CRDS est égale à 98,25 % du salaire brut + cotisation patronale de prévoyance et de mutuelle, soit : (1 637,58 × 98,25 %) + 6,55 + 14 = 1 629,47 €.

(3) Le taux de la part patronale de la cotisation d' assurance maladie augmente de 12,84 % à 12,89 %. La cotisation vieillesse déplafonnée passe de 0,35 % à 0,40 % pour la part salariale et de 1,85 % à 1,90 % pour la part patronale.

(4) Taux applicable à un restaurant, un café-tabac, un hôtel avec ou sans restaurant, et aux foyers.

(5) Le taux de la cotisation patronale d'allocations familiales est fixé à 5,25 %. Depuis janvier 2015, ce taux a été ramené à 3,45 % pour les entreprises entrant dans le champ d'application de la réduction Fillon, mais uniquement pour les salaires inférieurs à 3,5 smic depuis le 1er avril 2016 (1,6 avant cette date, soit 9,77 € × 151,67 × 3,5 = 5 181,05 € par mois.

(6) Tous les employeurs sont redevables depuis janvier 2015 de la contribution patronale de 0,016 % destinée à financer les organisations syndicales d'employeurs et de salariés.

(7) Taux applicable aux entreprises de moins de 10 salariés. Au-delà, la contribution est perçue à un taux unique de 1 % (0,8 % si couvert par un accord de 0,2 % finançant le compte personnel de formation).

(8) L'avenant n° 3 a amélioré le régime frais de santé dans les CHR (mutuelle) depuis le 1er janvier 2016. La cotisation mensuelle est passée de 32 € à 28 €, réparties à parts égales entre l'employeur et le salarié, soit 14 € chacun.

(9) À compter du 1er janvier 2017, toutes les entreprises sont redevables d'une cotisation pénibilité de base de 0,01 % sur le salaire brut du salarié. Elle concerne tous les salariés qu'ils soient en CDI, CDD ou temps partiel. Les entreprises qui exposent leurs salariés à des risques de pénibilité sont redevables d'une cotisation additionnelle de 0,20 % en cas de mono-exposition et de 0,40 % en cas de poly-exposition.

(10) Réduction Fillon : entreprise de moins de 20 salariés (Fnal 0,10 %)

Coefficient : 0,2029

Réduction : 1 637,58 × 0,2089 = 342,09 €

(11) La part patronale au financement de la mutuelle obligatoire doit être réintégrée dans le salaire net imposable du salarié.

Ce modèle correspond au statut d'un serveur rémunéré au smic hôtelier, bénéficiant de 2 jours de repos hebdomadaire. Ce serveur est présent lors des deux repas mais n'est nourri qu'une fois par jour par son employeur, et n'a pas été absent au cours du mois de travail effectué. Il travaille dans une entreprise de moins de 10 salariés.

(1) Le smic est calculé ici sur la base de 151,67 heures, soit 35 heures par semaine.

(2) L'assiette de la CSG et de la CRDS est égale à 98,25 % du salaire brut + cotisation patronale de prévoyance et de mutuelle, soit : (1 637,58 × 98,25 %) + 6,55 + 14 = 1 629,47 €.

(3) Le taux de la part patronale de la cotisation d' assurance maladie augmente de 12,84 % à 12,89 %. La cotisation vieillesse déplafonnée passe de 0,35 % à 0,40 % pour la part salariale et de 1,85 % à 1,90 % pour la part patronale.

(4) Taux applicable à un restaurant, un café-tabac, un hôtel avec ou sans restaurant, et aux foyers.

(5) Le taux de la cotisation patronale d'allocations familiales est fixé à 5,25 %. Depuis janvier 2015, ce taux a été ramené à 3,45 % pour les entreprises entrant dans le champ d'application de la réduction Fillon, mais uniquement pour les salaires inférieurs à 3,5 smic depuis le 1er avril 2016 (1,6 avant cette date, soit 9,77 € × 151,67 × 3,5 = 5 181,05 € par mois.

(6) Tous les employeurs sont redevables depuis janvier 2015 de la contribution patronale de 0,016 % destinée à financer les organisations syndicales d'employeurs et de salariés.

(7) Taux applicable aux entreprises de moins de 10 salariés. Au-delà, la contribution est perçue à un taux unique de 1 % (0,8 % si couvert par un accord de 0,2 % finançant le compte personnel de formation).

(8) L'avenant n° 3 a amélioré le régime frais de santé dans les CHR (mutuelle) depuis le 1er janvier 2016. La cotisation mensuelle est passée de 32 € à 28 €, réparties à parts égales entre l'employeur et le salarié, soit 14 € chacun.

(9) À compter du 1er janvier 2017, toutes les entreprises sont redevables d'une cotisation pénibilité de base de 0,01 % sur le salaire brut du salarié. Elle concerne tous les salariés qu'ils soient en CDI, CDD ou temps partiel. Les entreprises qui exposent leurs salariés à des risques de pénibilité sont redevables d'une cotisation additionnelle de 0,20 % en cas de mono-exposition et de 0,40 % en cas de poly-exposition.

(10) Réduction Fillon : entreprise de moins de 20 salariés (Fnal 0,10 %)

Coefficient : 0,2029

Réduction : 1 637,58 × 0,2089 = 342,09 €

(11) La part patronale au financement de la mutuelle obligatoire doit être réintégrée dans le salaire net imposable du salarié.

Publié par Pascale CARBILLET

Commentaires

Dialoguez avec nos experts !

(Service réservé à nos abonnés : 3,90€/mois)

Vous souhaitez poser une question

ou ajouter un commentaire ?

Un seul clic pour accéder à la suite :