|

|||

| du 22 novembre 2007 |

JURIDIQUE |

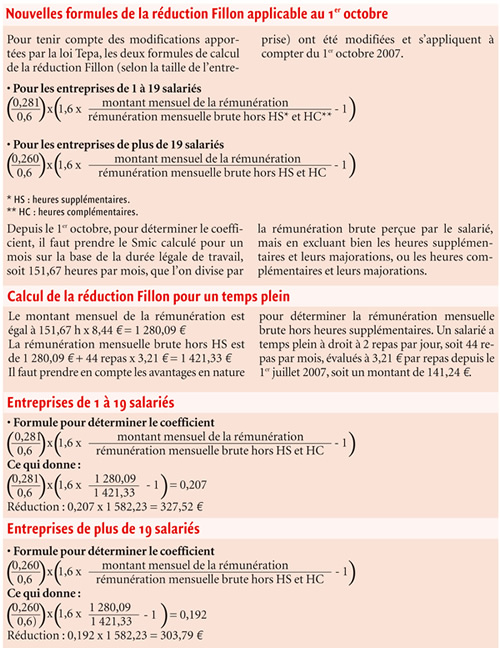

EXONÉRATION DE CHARGES ET DE COTISATIONS SOCIALES

Tout sur la loi 'travail, emploi, pouvoir d'achat'

Pas facile de s'y retrouver dans les dispositions de la loi en faveur du travail, de l'emploi et du pouvoir d'achat, dite loi Tepa, qui permet aux employeurs de bénéficier d'une déduction forfaitaire de cotisations sur les charges patronales dues au titre des heures supplémentaires, ainsi qu'un allègement de cotisations salariales. La réduction Fillon a elle aussi été modifiée. Nous vous proposons les modalités pratiques de l'application de cette loi.

Pascale Carbillet

L'accord

du 5 février 2007 sur le temps de travail dans la profession lui permet de

continuer à travailler sur la base de 39 heures. En contrepartie, 4 heures

supplémentaires par semaine sont rémunérées. Dans la mesure

où l'horaire conventionnel est de 39 heures hebdomadaires, l'entreprise peut

mensualiser ces 4 heures supplémentaires de 36 à 39 heures, ce qui correspond

à 17,33 heures par mois (soit 4 heures supplémentaires par semaine,

multipliées par 52 semaines, divisés par 12 mois = 17,33).

Quant aux entreprises qui pratiquent un horaire

conventionnel de 37 heures par semaine (en application des accords précédents

sur la réduction du temps de travail et qui ont dû continuer à

appliquer cette durée du travail malgré l'annulation des accords), elles

peuvent mensualiser les 2 heures supplémentaires de 36 à 37 heures,

ce qui correspond à 8,67 heures par mois (soit 2 heures supplémentaires

par semaine, multipliées par 52 semaines, divisés par 12 mois = 8,67).

Les heures supplémentaires

concernées

Sont concernés par

cette réforme les salaires versés aux salariés au titre des heures

supplémentaires de travail, c'est-à-dire les heures effectuées

au-delà de la durée légale hebdomadaire du travail fixée à

35 heures hebdomadaires.

Tous les salariés peuvent

bénéficier de la loi Tepa, quel que soit leur statut - qu'ils soient employés,

agents de maîtrise ou cadres -, à partir du moment où ils travaillent

plus de 35 heures par semaine, ou plus de 151,67 heures par mois, dans le cadre

d'une convention de forfait en heures, ou plus de 1 607 heures par an, dans le cadre

d'une annualisation du temps de travail, ou plus de 218 jours par an dans le cadre

d'une convention de forfait jours.

Nous vous rappelons que seules les

heures supplémentaires réellement effectuées et rémunérées

font l'objet d'une exonération.

La profession continue à

majorer les heures à 10 et 20 %

Les petites entreprises

de moins de 20 salariés bénéficiaient, jusqu'au 31 décembre

2008, d'un régime dérogatoire, qui leur permettait de payer les 4 premières

heures supplémentaires avec une majoration de 10 %. La loi Tepa a abrogé,

à compter du 1er octobre, ce régime dérogatoire qui

doit désormais appliquer des taux de majoration de 25 et 50 %, mais ne remet

nullement en cause les taux de majoration prévus antérieurement par des

conventions ou accords collectifs comme l'accord du 5 février 2007.

En effet, le paragraphe II de

l'article 1 de la loi Tepa prévoit clairement que cette exonération

s'applique aux taux prévus par la convention collective ou l'accord professionnel

applicable. Et que c'est à défaut d'un tel accord ou d'une convention

que la majoration des heures supplémentaires doit se voir appliquer les taux

de 25 ou 50 %.

Donc dans la profession, en conformité

avec les dispositions prévues par l'avenant n° 2 du 5 février 2007

à la convention collective des CHR du 30 avril 1997, les taux de majoration

des heures supplémentaires sont fixés à 10 % pour les 4 premières,

20 % pour les 4 suivantes et 50 % au-delà.

Pourquoi il est fait référence

à 25 et 50 %

Dans la plupart des documents,

les explications sont fournies en référence au droit commun, et ne tiennent

pas compte des accords conventionnels, comme celui du 5 février 2007 relatif

au temps de travail dans

les CHR qui prévoit des taux spécifiques de majoration. En raison de la

complexité de ce dispositif, toutes les explications se font sur la base du

droit commun. Mais la dernière circulaire en date parle indirectement du secteur

des CHR, puisqu'elle mentionne la prise en compte des heures supplémentaires

mensualisées en donnant l'exemple d'une entreprise travaillant sur la base

de 39 heures.

Vous devez enregistrer la

durée du travail de vos salariés

Les modalités de décompte

des heures de travail sont prévues depuis longtemps par le Code du travail,

aux articles D.212-18 à 24. Cette obligation, déjà mentionnée

dans la convention collective des CHR du 30 avril 1997, a été reprise

par l'accord du 5 février 2007, et les partenaires sociaux ont d'ailleurs ajouté

en annexe de l'accord un modèle d'enregistrement hebdomadaire des horaires

à faire signer par les salariés.

Ce décompte précis

des heures effectuées a d'ailleurs été renforcé par la loi Tepa

du 21 août et son décret d'application, qui imposent de tenir ces documents

à disposition de l'Urssaf et du fisc.

L'obligation

de contrôler la durée de travail des salariés s'effectue différemment

selon qu'il s'agisse d'horaires collectifs ou individuels.

• Horaires collectifs : Tous les salariés

de l'entreprise respectent le même horaire de travail, c'est-à-dire

que tout le personnel arrive à la même heure et part à la même

heure. Dans ce cas, il suffit d'afficher dans l'entreprise les horaires de travail

collectifs à tous les salariés. Mais cette situation est très rare

en pratique dans les établissements des CHR.

• Horaires individualisés

: Dans cette hypothèse, les salariés n'arrivent pas et ne partent

pas à la même heure. C'est le cas le plus fréquent dans la profession.

Vous devez alors mettre en place 3 types de contrôle :

1. Chaque jour, il faut enregistrer

les horaires de travail de chacun des salariés (c'est-à-dire enregistrer

l'heure d'arrivée et de départ de chacun) ;

2. Chaque semaine, il faut effectuer

un récapitulatif d'horaires de travail réellement accomplis par le salarié

afin de voir s'il a effectué ou non des heures supplémentaires. Ce récapitulatif

devra être signé par le salarié.

3. À la fin du mois,

il faut établir un document mensuel annexé au bulletin de paie.

zzz66f

En

pratique, vos questions les plus fréquentes

Pour tenir compte des 4 heures supplémentaires, Le bulletin de paie à 39 heures hebdomadaires

Voir l'article qui suit sur le sujet :

Commission mixte paritaire du 4 décembre 2007, une revalorisation du régime

de prévoyance mais pas des salaires (n° 3059 du 13 décembre 2007)

Voir l'article qui précède sur le sujet :

Un dispositif très complexe, exonération de charges et d'impôt sur les

heures supplémentaires (n° 3050 du 11 octobre 2007)

Article précédent - Article suivant

Vos questions et vos remarques : Rejoignez le Forum des Blogs des Experts

L'Hôtellerie Restauration n° 3056 Hebdo 22 novembre 2007 Copyright © - REPRODUCTION INTERDITE

![]()