|

|||

| du 12 avril 2007 |

FICHE TECHNIQUE |

ET SI L'ON PARLAIT DE MARGE APRÈS COÛT DE PRODUCTION

Pour une approche novatrice du calcul de rentabilité

Si personne ne remet en cause le principe même de la fiche technique, il devient intéressant d'aller au-delà du seul coût matières, et d'intégrer les frais de personnel de cuisine. Exemple d'une nouvelle entrée : Verrine de Saint-Jacques aux tomates confites préparée selon 3 méthodes différentes.

Par Philippe Lalonde GE0607 zzz22v

Après les recettes du foie gras et des champignons à la grecque étudiées dans L'Hôtellerie Restauration n° 2998 du 12 octobre 2006 (pour lire cet article : cliquez ici) et n° 3015 du 8 février 2007 (pour lire cet article : cliquez ici), nous terminons les entrées avec les Saint-Jacques.

Marge en % et en valeur absolue

Comparons les chiffres des 3 recettes d'entrées

dans les 3 types de restaurants étudiés. On peut avoir quelques surprises

:

• Dans le cas du restaurant traditionnel, pour une question

de noblesse des produits, ceux-ci ne peuvent être vendus le même prix.

Le plus faible coût matières en % revient aux légumes à

la grecque, mais le maître d'hôtel aura intérêt

à promouvoir le foie gras. C'est l'entrée

qui dégage la meilleure marge après coût de production en valeur

absolue.

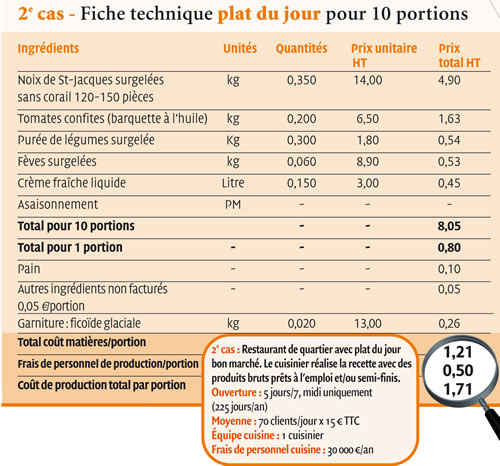

• Dans le cas du restaurant 'Plat du jour', toujours pour

une question d'image de chacun des produits, le restaurateur peut se permettre

d'ajouter, au menu, un supplément de 2 E pour le foie gras et 1 E

pour les Saint-Jacques. Dans ce cas, c'est cette dernière recette qui génère

le plus de marge après coût de production en valeur absolue. Rappelons

que dans cet exemple, les frais de personnel de production sont identiques, car

chaque jour, le cuisinier réalise une entrée, un plat et un dessert du

jour.

• Dans le cas du restaurant 'Prêt à l'emploi',

l'offre est plus large que

dans le cas n° 2, puisque le restaurateur ne travaille qu'avec des produits

prêts à l'emploi. Cependant, le positionnement prix est sensiblement

le même. C'est le foie gras qui dégage la meilleure marge, puis les champignons

à la grecque et enfin les Saint-Jacques.

Cet exercice est à faire pour toutes les recettes de chacune

des gammes : entrées, plats, desserts. Même si pour l'exemple nous ne

l'avons réalisé que pour 3 offres par gamme. Tant que ce travail n'a pas

été effectué, qui peut dire, sans se tromper, ce qu'il réalise

comme marge après coût de production ?

Contact

Tél. : 06 22 04 03 48

www.lalondeconsultants.com

Pour retrouver les articles déjà publiés sur la gestion et le marketing, cliquez ici

Article précédent - Article suivant

Vos questions et vos remarques : Rejoignez le Forum des Blogs des Experts

L'Hôtellerie Restauration n° 3024 Hebdo 12 avril 2007 Copyright © - REPRODUCTION INTERDITE

![]()