|

|||

| du 15 février 2007 |

CONJONCTURE |

7E CONFÉRENCE ANNUELLE SUR LES TENDANCES DE L'HÔTELLERIE

"L'HÔTELLERIE FRANÇAISE RETROUVE DES COULEURS EN 2006"

Dans son ensemble, le cru 2006 fait figure d'un bon millésime. Toutes les catégories d'hôtels ont vu leur revenu par chambre disponible progresser par rapport à 2005. Une hausse dont bénéficient pleinement le haut et le milieu de gamme, tandis que l'hôtellerie économique connaît une situation plus contrastée. Entretien détaillé avec Philippe Gauguier, associé Deloitte.

Propos recueillis par Claire Cosson

Philippe Gauguier : "Tant qu'il y a de la création de valeur, il n'y a pas de limite au montant des transactions. |

L'Hôtellerie Restauration

:

Quel bilan dressez-vous de l'exercice 2006 ?

Philippe Gauguier, associé

Deloitte :

Je considère

que l'hôtellerie française est dans une phase haussière du cycle

et retrouve des couleurs en 2006. Cette amélioration profite en priorité

à l'hôtellerie haut de gamme, boostée notamment par le retour

de la clientèle étrangère à forte contribution. De fait, la

catégorie 4 étoiles progresse plus 'fermement' que les autres segments.

En 2006, le taux d'occupation moyen des 4 étoiles - France entière - grimpe

ainsi de 6,7 % à 68,8 %, tandis que la recette moyenne par chambre (RMC)

augmente de 6 % (203 E) et le revenu par chambre disponible (RevPAR) de 13,1 %,

s'élevant à 140 E. Avec une hausse moyenne de 4,8 % de ce dernier indicateur

au cours des 5 dernières années, la catégorie haut de gamme rattrape

- au moins, en valeurs constantes - le retard pris depuis le début de cette

décennie.

S'agissant de l'hôtellerie

milieu de gamme (2 et 3 étoiles), elle évolue également de manière

positive, mais dans des proportions moindres et surtout grâce à son

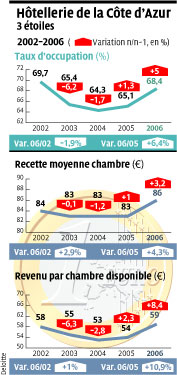

prix moyen chambre. Au terme de l'exercice 2006, le RevPAR des 3 étoiles gagne

5,9 % par rapport à l'année précédente à 62 E et 10,8

% comparés à 2002. Quant à celui

des

2 étoiles, il s'améliore de 2,1 % sur un an et de 12,3 % sur 5 ans.

En fait, seule l'offre économique (0-1 étoile)

présente un bilan mitigé, avec quelques baisses sensibles même suivant

les régions.

À ce propos justement, le produit économique

a-t-il encore de beaux jours devant lui ?

L'hôtellerie économique garde, bien

sûr, des potentiels de progression, notamment au niveau de ses prix moyens,

d'autant que son offre technologique (wifi, TV écrans plats, clim) et sa gamme

de services ne sont plus nécessairement des critères différenciant

avec le milieu de gamme. Seuls la restauration et la surface des chambres font maintenant,

au moins théoriquement, la différence. Ainsi, l'écart avec le moyen

de gamme tend et peut encore se resserrer. Notons toutefois que cette évolution

potentielle demeure liée à la qualité des produits et à

leur niveau de rénovation. Niveau qui reste parfois encore insuffisant aujourd'hui

pour une partie de l'offre économique.

| Pourquoi une alliance entre BDO Marque,

Gendrot et Deloitte ?

Philippe

Gauguier, associé Deloitte |

|

|

Les fonds d'investissement et de pension - qui ont

acquis ces dernières années bon nombre de chaînes économiques

- jouent-ils, selon vous, un rôle dans ces efforts de rénovation ?

Vaste sujet que d'aborder le rôle et la

politique d'investissement des

fonds de pension et d'investissement. J'estime en fait que ces fonds ont marqué

2 évolutions notables. D'une part, ils sont progressivement passés du

luxe aux segments plus économiques. D'autre part, après avoir ciblé

exclusivement l'immobilier, ils se tournent vers des cibles commerciales, c'est-à-dire

acceptent le risque de gestion, en allant même jusqu'à des acquisitions

de fonds de commerce sans les murs. Ils jouent alors des rôles beaucoup plus

actifs et plus opérationnels. Et qui dit opérations implique de se pencher

sur la rénovation des produits.

Jusqu'à quel point ces fonds d'investissement

ne deviendraient-ils pas concurrents des opérateurs hôteliers traditionnels

?

Certains fonds deviennent en effet des acteurs

et des opérateurs à part entière. Reste qu'ils ne

créent pas encore véritablement de

marque ni de label. Ils contribuent cependant à la valorisation de certaines

d'entre elles. En outre, leur puissance financière, leur disponibilité

de trésorerie, mais aussi les effets de levier considérables utilisés

sur les financements leur permettent d'atteindre très vite les effets de taille,

indispensables dans l'hôtellerie économique en particulier. Leurs objectifs

d'investissement sont atteints dans des délais souvent inférieurs aux

plans initiaux, accélérant ainsi leur délai de prise de parts de

marché.

On observe

certes des progressions sensibles de performances commerciales, mais également

des augmentations significatives de prix de cessions. Le tout s'effectue souvent

dans des laps de temps très courts, à peine 2 ans. Voyez-vous des limites

à ces hausses de prix ?

Tant qu'il y a création de valeur, il n'y

a pas de limites ! Les investisseurs à la tête des fonds créent

de la valeur en se dotant des moyens pour repositionner efficacement les hôtels

sur leur marché, en faisant évoluer le classement

dans

lequel ils étaient inscrits, en capitalisant sur des marques parfois sous-exploitées

auparavant. Les efforts d'investissements et de créativité doivent être

à la hauteur des attentes de plus-values.

|

| Poursuite

de la croissance des RevPAR en 2007

Difficile d'établir à l'heure actuelle des prévisions sur l'exercice 2007. D'autant que l'industrie hôtelière est à la fois très dépendante de l'économie mondiale et nationale. N'empêche. S'appuyant sur les statistiques de l'Insee qui tablent sur une croissance du PIB français de 1,8 % ainsi que sur ses analyses spécifiques du marché hôtelier dans son ensemble, Deloitte se projette dans l'avenir. Au regard des prévisions du cabinet, la croissance des RevPAR devrait se poursuivre en 2007 de manière plus modérée qu'en 2006. |

Complément d'article 3016p13

Article précédent - Article suivant

Vos questions et vos remarques : Rejoignez le Forum des Blogs des Experts

L'Hôtellerie Restauration n° 3016 Hebdo 15 février 2007 Copyright © - REPRODUCTION INTERDITE

![]()

Alors que les 4 étoiles ont explosé leurs performances

annuelles, notamment à Paris avec une hausse de RevPAR de l'ordre de 12 %

à 171 E, l'hôtellerie 2 étoiles a de quoi faire grise mine. Le

taux d'occupation moyen de cette catégorie a en effet régressé. Certes,

le recul est modeste : - 1,7 % à 67,4 % depuis 2002 et - 0,7 % par rapport

à 2005. N'empêche. Les faits sont là. "Les explications sont,

a priori, à rechercher dans le mix clientèle où les Français

sont majoritaires", indique le cabinet-conseil Deloitte.

Alors que les 4 étoiles ont explosé leurs performances

annuelles, notamment à Paris avec une hausse de RevPAR de l'ordre de 12 %

à 171 E, l'hôtellerie 2 étoiles a de quoi faire grise mine. Le

taux d'occupation moyen de cette catégorie a en effet régressé. Certes,

le recul est modeste : - 1,7 % à 67,4 % depuis 2002 et - 0,7 % par rapport

à 2005. N'empêche. Les faits sont là. "Les explications sont,

a priori, à rechercher dans le mix clientèle où les Français

sont majoritaires", indique le cabinet-conseil Deloitte. Qu'on

le veuille ou non, les faits sont là ! L'hôtellerie économique

chaînée (0-1 étoile) observe depuis quelque temps un net repli de

son taux d'occupation. La preuve. Selon les données du cabinet Deloitte, la

fréquentation de ces établissements - certes encore supérieure à

70 % - a globalement chuté de 7,8 % au cours des 5 dernières années.

Un fléchissement qui n'est cependant pas homogène. "En effet, les hôtels

de chaînes qui investissement de manière régulière affichent

les meilleures performances, et nombre d'entre eux, des performances en hausse",

explique Florent Daniel, consultant Hôtellerie et Tourisme Deloitte.

Qu'on

le veuille ou non, les faits sont là ! L'hôtellerie économique

chaînée (0-1 étoile) observe depuis quelque temps un net repli de

son taux d'occupation. La preuve. Selon les données du cabinet Deloitte, la

fréquentation de ces établissements - certes encore supérieure à

70 % - a globalement chuté de 7,8 % au cours des 5 dernières années.

Un fléchissement qui n'est cependant pas homogène. "En effet, les hôtels

de chaînes qui investissement de manière régulière affichent

les meilleures performances, et nombre d'entre eux, des performances en hausse",

explique Florent Daniel, consultant Hôtellerie et Tourisme Deloitte.